Protéger son argent avant de divorcer : les 6 règles d'or (2026)

PARTAGER

Protéger son argent avant de divorcer : les 6 règles d'or

Tu sens que ça part. La séparation se confirme. Et là, au milieu du chaos émotionnel, une question s'impose — parfois avec honte, parfois avec panique :

"Mon argent, il est en sécurité ?"

Cette question, tu as le droit de te la poser. Tu as même le devoir de te la poser.

Parce que le divorce, c'est aussi une opération financière. Et comme toute opération financière, ce qui se passe avant le coup d'envoi officiel compte autant — parfois plus — que ce qui se passe après. Les premières semaines déterminent souvent l'issue de la procédure. Les erreurs commises dans la précipitation, sous l'émotion, se paient pendant des mois, parfois des années.

Quand j'ai traversé ma propre séparation, personne ne m'avait dit ça. J'ai découvert trop tard que certains comptes avaient été vidés, que des achats avaient été faits en mon nom, que des documents avaient disparu. J'ai passé des mois à reconstruire ce que j'aurais pu protéger en quelques heures si quelqu'un m'avait expliqué les règles du jeu.

Ce guide, c'est ce que j'aurais voulu lire à ce moment-là. Pas de la théorie juridique. Pas un cours de droit patrimonial. Six règles concrètes, dans l'ordre logique, pour protéger ton argent avant de divorcer sans te mettre hors-la-loi et sans te retrouver à zéro le jour J.

Il n'encourage pas à cacher de l'argent, à frauder ou à léser ton ex. Ça, c'est illégal et ça se retourne toujours contre toi. Ce qu'il encourage, c'est à prendre des précautions légitimes que tout père séparé a le droit — et intérêt — à mettre en place.

Pourquoi la protection financière commence AVANT le divorce officiel

La plupart des pères font la même erreur : ils attendent que la procédure soit lancée pour commencer à s'occuper de leurs finances. C'est trop tard.

En France, le régime matrimonial qui s'applique par défaut aux couples mariés est la communauté réduite aux acquêts. Ça signifie concrètement que tout ce qui a été acquis pendant le mariage — revenus, épargne, biens — appartient aux deux époux à parts égales. Et jusqu'au prononcé officiel du divorce, cette règle continue de s'appliquer.

Autrement dit : pendant la procédure, les deux conjoints peuvent légalement disposer des fonds communs, contracter des dettes au nom du foyer, et faire des achats engageant les deux parties. Sans précautions de ta part, tu peux te retrouver juridiquement responsable de dépenses que tu n'as pas faites — et appauvri de moitié sur une épargne que tu pensais protégée.

Les tribunaux regardent aussi l'état des comptes à la date de la requête initiale en divorce. Ce qui se passe dans les semaines précédant cette date peut avoir un impact direct sur la liquidation du régime matrimonial.

Voici les 6 règles d'or pour ne pas partir perdant.

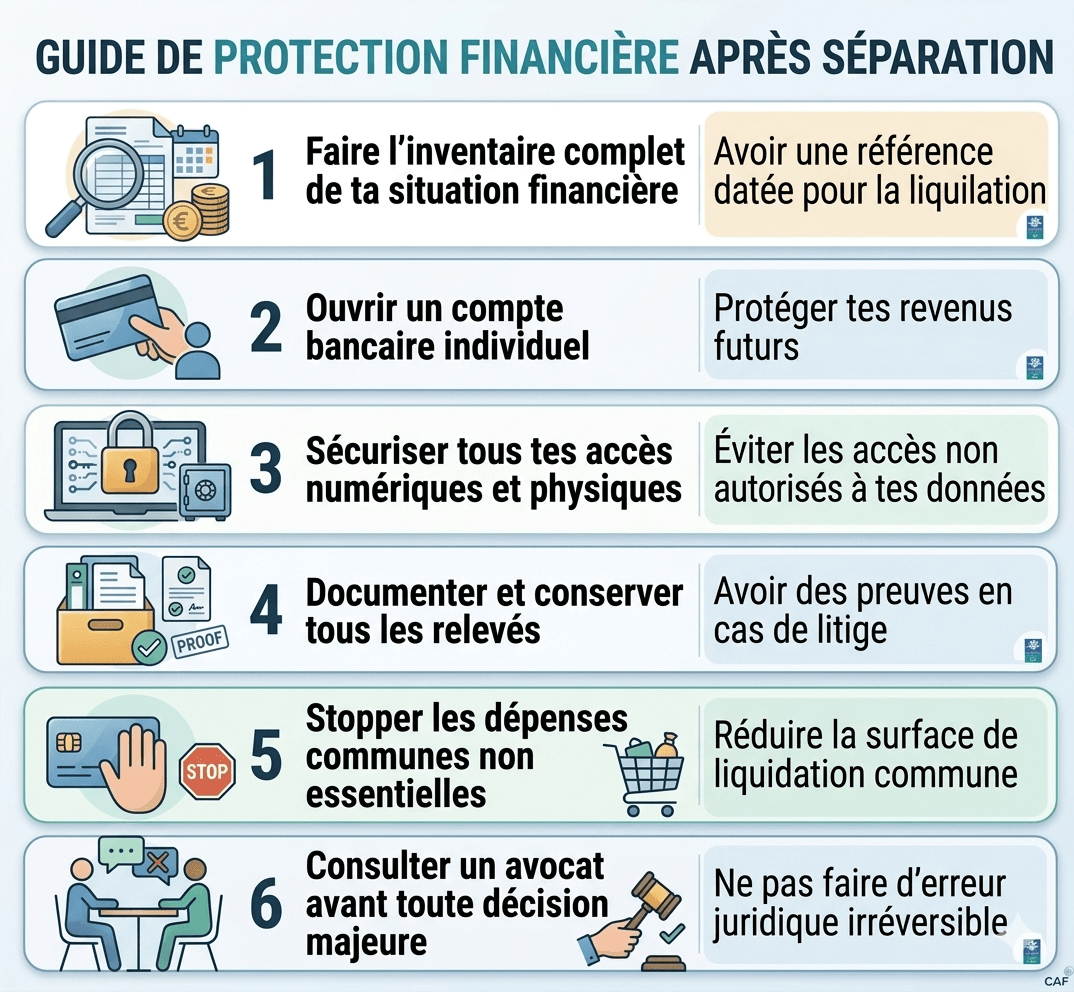

Règle n°1 — Fais une photo complète de ta situation financière

Avant toute action, avant même de consulter un avocat, tu dois savoir exactement où tu en es. Pas une estimation vague dans ta tête — un état financier précis, documenté, daté.

Les délais réels

En pratique, un DCM sans contentieux sur les points annexes prend entre 2 et 4 mois. Le délai de réflexion de 15 jours est incompressible — il est prévu par la loi pour éviter les signatures sous pression. Il faut ensuite compter le temps de traitement notarial, généralement 2 à 4 semaines.

C'est entre 5 et 10 fois plus rapide qu'un divorce contentieux classique.

Ce qu'il faut inventorier

Tes actifs :

Soldes de tous tes comptes bancaires (courants, épargne, livrets, PEL, CEL, assurance-vie)

Valeur estimée de tes placements (PEA, compte-titres, cryptomonnaies)

Véhicules à ton nom ou en commun (avec la cote argus)

Biens immobiliers (résidence principale, résidences secondaires, investissements locatifs)

Part dans une entreprise ou des parts sociales

Vos dettes communes:

Crédit immobilier en cours (capital restant dû)

Crédits à la consommation souscrits ensemble

Découverts autorisés et utilisés

Tes revenus :

Tes fiches de paie des 3 derniers mois

Tes avis d'imposition des 2 dernières années

Tout revenu complémentaire documenté (location, freelance, etc.)

Pourquoi c'est la priorité absolue

Cette photo initiale va te servir à deux choses : d'abord, comprendre ce qui t'appartient en propre et ce qui relève de la communauté.

Ensuite, avoir une référence datée pour comparer l'état des comptes si des mouvements suspects se produisent avant ou pendant la procédure.

Fais des captures d'écran de tous tes comptes en ligne. Télécharge et conserve les relevés PDF. Sauvegarde tout en lieu sûr, idéalement hors du domicile conjugal et sur un espace cloud personnel — pas partagé avec ton conjoint.

Cette étape prend deux heures. Elle peut te valoir des mois d'économies.

Règle n°2 — Ouvre un compte bancaire individuel et personnel

Si tu n'en as pas, c'est la première chose à faire. Si tu en as un, vérifie qu'il répond bien à ces critères.

Ce que doit être ce compte

Ouvert à ton nom uniquement

Dans une banque différente de celle où vous avez vos comptes communs (ou a minima dans une agence différente si tu restes dans le même réseau)

Dont les relevés et notifications ne transitent pas par une adresse mail partagée ou un téléphone accessible à ton conjoint

C'est sur ce compte que tu feras désormais domicilier ton salaire. C'est depuis ce compte que tu gèreras tes dépenses personnelles.

Ce que doit être ce compte

Ne vire pas brutalement l'ensemble de ton épargne commune sur ce compte individuel. C'est légalement risqué et sera retenu contre toi lors de la liquidation. Le juge peut interpréter un virement massif comme une tentative de détournement d'actifs communs — et ça te coûtera bien plus cher que ce que tu pensais protéger.

La règle : tu gères ta part, tu n'escamotes pas la part commune.

Si tu quittes le domicile conjugal, anticipe aussi les implications pratiques de ce déménagement. Il y a des erreurs à éviter dans les semaines qui précèdent ton départ — j'en parle en détail dans l'article sur quitter le domicile conjugal sans tout perdre.

Règle n°3 — Sécurise les accès à tes comptes et données personnelles

C'est une règle que personne ne mentionne, et pourtant elle est critique.

Les accès numériques

Quand on vit ensemble depuis des années, les mots de passe finissent souvent par se partager. Email, espace bancaire en ligne, compte Ameli, espace Impots.gouv, compte CAF…

Ton conjoint peut y avoir accès, consciemment ou non.

Dès que la séparation devient inévitable, change tous tes mots de passe. Un par un, méthodiquement. Commence par ton email principal — c'est l'accès racine à tout le reste (réinitialisation de mot de passe, notifications bancaires, etc.). Puis tes applications bancaires, tes espaces institutionnels, ton téléphone.

Active la double authentification partout où c'est possible. Et utilise une adresse email que tu es seul à consulter.

Les accès physiques

Si tu as un coffre-fort à domicile, vérifie que ton conjoint n'a pas accès au code ou à la clé.

Si des documents importants (actes, livrets de famille, passeports, certificats) sont entreposés à domicile, scanne-les et conserves-en une copie numérique hors du foyer.

Si ton conjoint dispose d'une procuration sur un de tes comptes individuels, fais-la révoquer rapidement auprès de ta banque.

📥 Avant d'aller plus loin — un outil concret

La séparation, c'est aussi un choc fiscal que personne n'anticipe. Parts fiscales qui changent, pension alimentaire à déclarer ou déduire, statut de parent isolé, case T… Des erreurs dans ta déclaration peuvent te coûter plusieurs centaines d'euros.

Télécharge le Guide de la déclaration fiscale du papa séparé — gratuit, mis à jour 2026, avec les cases à cocher et les erreurs à éviter.

👉Clique sur le bouton ci-dessous pour obtenir le guide

Règle n°4 — Documente et date tout ce qui se passe maintenant

La mémoire est un mauvais témoin. Les dates approximatives, les souvenirs flous, les "il me semble que"… tout ça, ça ne tient pas face à un relevé bancaire daté ou un email horodaté.

Ce que tu dois tracer

Chaque dépense significative effectuée sur les comptes communs (les tiens et celles de ton conjoint si tu y as accès)

Les relevés bancaires des 12 derniers mois (télécharge-les maintenant, certaines banques les effacent au-delà de 12 mois sur l'espace en ligne)

Tout achat de valeur effectué par ton conjoint sur les fonds communs depuis que la crise a commencé

Les virements entrants et sortants inhabituels

Si tu constates des mouvements anormaux — retraits inhabituels, virements vers des comptes inconnus, achats inhabituels — note-les avec les dates, les montants, les captures d'écran. Signale-les à ton avocat. C'est une donnée utile lors de la liquidation.

Les documents à récupérer d'urgence

Je détaille cette liste complète dans un article dédié — les [10 documents à récupérer avant de partir] (à venir) — mais en résumé d'urgence pour la partie financière :

Derniers avis d'imposition (2 ans)

Relevés bancaires de tous les comptes (12 mois minimum)

Justificatifs de crédit(s) en cours

Contrats d'assurance-vie

Fiches de paie (3 derniers mois minimum)

Titre de propriété si vous avez un bien immobilier

Relevés de comptes épargne (PEL, livrets, PEA)

Scanne tout. Stocke dans le cloud et sur une clé USB que tu gardes sur toi.

Règle n°5 — Arrête les dépenses communes non essentielles

Cette règle est souvent négligée parce qu'on ne l'a pas formulée clairement : tout ce que tu dépenses sur un compte commun depuis que la séparation est décidée peut être intégré dans le calcul de la liquidation.

Ça ne veut pas dire qu'il faut paralyser la vie courante. Les courses, les factures courantes, les dépenses liées aux enfants — tout ça continue normalement.

Ce qu'il faut arrêter ou limiter :

Les gros achats non essentiels sur le compte commun (vacances, électronique, mobilier)

La souscription à de nouveaux crédits à la consommation au nom des deux

Les cadeaux coûteux ou les donations à des proches pouvant être qualifiés de dissipation du patrimoine commun

En clair : continue à vivre, mais réduis la surface d'exposition financière commune. Chaque euro dépensé ensemble avant le jugement peut devenir un sujet de discussion — et de litige.

Si tu as un doute sur une dépense spécifique, la règle simple : pose la question à ton avocat avant de la faire, pas après.

Règle n°6 — Consulte un avocat spécialisé avant de prendre toute décision majeure

Toutes les règles précédentes relèvent du bon sens et de la précaution. Celle-ci est différente : elle concerne les décisions qui ont un impact juridique réel et irreversible.

Ce que tu ne peux pas décider seul

Vendre un bien commun avant le divorce

Faire racheter un crédit immobilier commun

Liquider une assurance-vie ou un PEA au nom des deux

Refuser de payer une dépense courante du foyer (risque de qualification en abandon)

Modifier les conditions d'un prêt commun sans accord

Ces actes-là, si tu les fais sans cadre légal, peuvent être retournés contre toi lors de l'audience. Un avocat spécialisé en droit de la famille te dira ce que tu peux faire, ce que tu dois éviter, et dans quel ordre.

Ce que l'avocat fait pour toi sur le plan financier

Au-delà de la stratégie juridique, un bon avocat divorce va :

Analyser ton régime matrimonial réel (certains contrats de mariage modifient les règles par défaut)

Identifier les biens propres (ceux que tu avais avant le mariage ou reçus par donation/héritage) qui ne rentrent pas dans la communauté

Te conseiller sur le moment opportun pour déposer la requête (le timing a un impact sur la date de liquidation)

T'alerter si des actes de ton conjoint constituent une dissipation de biens ou un recel

Si tu n'as pas encore consulté d'avocat, c'est la priorité absolue. J'explique comment choisir le bon dans l'article sur les droits du père en cas de séparation.

Ce qu'on ne te dit jamais : protéger ses finances, c'est aussi protéger ses enfants

J'entends parfois des pères hésiter à prendre ces précautions, comme si c'était honteux de penser à son argent quand la famille est en train d'éclater.

Voilà ce que je leur dis : si tu te retrouves à zéro dans 6 mois, qui paye le loyer du studio où tes enfants viennent dormir le week-end ?

Qui finance les activités, les cadeaux, les vacances ?

Qui est capable de verser une pension correcte sans se mettre en danger ?

Ta stabilité financière, c'est directement leur stabilité à eux.

Prendre soin de tes finances maintenant, ce n'est pas être égoïste. C'est être responsable.

Récap : les 6 règles d'or pour protéger ton argent avant de divorcer

Ces 6 règles, si tu les appliques dès maintenant, t'éviteront les erreurs que j'ai faites — et que beaucoup de pères font encore par méconnaissance.

La séparation est un choc. Mais un choc dont tu peux sortir debout, financièrement stable, prêt à construire la suite. Le premier pas, c'est de comprendre les règles du jeu avant que la partie commence.

La suite, c'est savoir gérer ses finances après le divorce (article)— parce qu'une fois la procédure lancée, il y a d'autres défis à anticiper. J'en parle en détail dans le guide complet du père séparé sur les finances.

Questions fréquentes sur la protection financière avant divorce

Non. Vider un compte commun pour transférer des fonds sur un compte personnel est considéré comme un acte de dissipation ou de recel de bien commun. Un juge peut l'annuler et le comptabiliser défavorablement dans la liquidation. Ce que tu peux faire : ouvrir un compte individuel, y faire domicilier ton salaire, et gérer tes dépenses courantes depuis ce compte.

Ton salaire appartient à la communauté tant que le divorce n'est pas prononcé, mais tu as le droit de l'utiliser pour tes dépenses courantes et tes obligations légales. Il n'existe pas de mécanisme automatique de blocage du compte individuel hors jugement spécifique. En revanche, sur un compte joint, les deux parties peuvent opérer librement — d'où l'importance d'avoir rapidement un compte individuel fonctionnel.

Si elles ont été contractées dans le cadre de la vie courante du foyer (article 220 du Code civil), oui. Les deux époux sont solidairement responsables des dettes ménagères. C'est pour ça qu'il faut surveiller les mouvements sur les comptes communs et consulter un avocat rapidement si tu constates des engagements inhabituels.

Si vous avez signé un contrat de mariage prévoyant la séparation de biens, les règles sont différentes : chaque époux reste propriétaire de ce qu'il possède en propre et de ce qu'il gagne. La liquidation est plus simple, mais les règles sur les dettes ménagères s'appliquent quand même. Et la répartition d'un bien co-détenu (comme la résidence principale achetée ensemble) reste un sujet à gérer. Vérification obligatoire avec ton avocat.

Dès que la séparation devient une option sérieuse — pas quand elle est officielle. Les précautions décrites dans cet article sont légales, légitimes, et doivent être prises le plus tôt possible. Attendre la requête en divorce pour commencer à s'organiser, c'est souvent trop tard.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales