Budget papa divorcé : reconstruire ses finances en 90 jours (guide 2026)

PARTAGER

Budget papa divorcé : les 90 premiers jours pour reprendre le contrôle

Le mois qui suit une séparation, la plupart des pères naviguent à vue. Un compte qui se vide plus vite que prévu. Une pension à verser. Un loyer doublé — parce qu'il faut un logement maintenant. Des frais de justice qui arrivent. Et souvent, aucun budget à jour.

J'ai vécu ça. Pendant plusieurs mois, j'ai géré mes finances à la réaction plutôt qu'à la décision. Ce n'est pas une question d'incompétence — c'est une question de chaos. Quand tout change en même temps, le réflexe naturel c'est de survivre au quotidien. Sauf que cette posture coûte cher.

Ce guide existe pour te donner un cadre concret sur les 90 premiers jours. Pas une théorie financière. Un plan d'action en trois phases, avec les postes à surveiller, les erreurs à éviter, et un exemple chiffré qui colle à la réalité.

Pour la vision d'ensemble de ta reconstruction financière sur le long terme, commence par l'article gérer ses finances après un divorce.

Ici, on se concentre sur le démarrage — les 90 jours où les bases se posent, en bien ou en mal.

Pourquoi les 90 premiers jours sont décisifs

La séparation, côté finances, c'est un double choc simultané : tes revenus ne changent pas, mais tes charges, elles, peuvent augmenter de 30 à 60 % du jour au lendemain.

Nouveau logement à financer seul. Pension alimentaire à verser. Frais liés à la procédure. Dépenses en double pour les enfants (un lit, des affaires, du matériel chez toi). Et souvent, une trésorerie déjà fragilisée par les mois de flou qui précèdent la séparation.

Les pères qui s'en sortent financièrement dans les 12 mois qui suivent leur séparation ont tous un point commun : ils ont construit leur budget dans les premières semaines, pas dans les premiers mois. Chaque semaine supplémentaire sans structure, c'est potentiellement des dettes qui s'accumulent, des découverts qui s'installent, et une reconstruction qui prend deux fois plus de temps.

Les 90 jours ne règlent pas tout. Mais ils posent les bases sur lesquelles tout le reste va s'appuyer.

Avant tout : un état des lieux honnête

Avant de construire un budget, il faut savoir où tu en es vraiment. Pas où tu pensais en être — où tu en es.

Ce que tu dois lister

Prends une feuille, un tableur, peu importe. L'objectif c'est d'avoir une photo claire de ta situation au jour J.

Du côté des revenus :

Ton salaire net mensuel (ce qui tombe vraiment sur ton compte, après prélèvement à la source)

Toute aide ou allocation déjà en place : APL, RSA, allocations familiales si applicable

Toute rentrée complémentaire régulière

Du côté des charges :

Loyer (ou mensualité de crédit immobilier si tu restes dans le bien)

Pension alimentaire fixée ou en cours de fixation

Charges courantes : mutuelle, assurance, abonnements, transports

Crédits à la consommation en cours

Frais liés aux enfants : cantine, activités, fournitures

Du côté des dettes :

Découvert bancaire actuel

Arriérés éventuels (loyer, fournisseurs)

Part du crédit immobilier commun en cours de règlement

Beaucoup de pères évitent de faire cet état des lieux parce qu'ils savent intuitivement que le résultat va être difficile à regarder. C'est une erreur. Un problème que tu vois, tu peux le gérer. Un problème que tu ignores, il te rattrape.

Tout se déclare en ligne sur mon-compte.caf.fr, via la rubrique « Déclarer un changement de situation ». C'est la même interface pour mettre à jour ton adresse, ta composition familiale, et ta situation professionnelle.

Le chiffre clé : ton reste à vivre

Le reste à vivre, c'est ce qu'il te reste après avoir payé toutes les charges incompressibles. La formule est simple :

Revenus nets — charges fixes obligatoires = reste à vivre

C'est sur cette base que tu vas construire le budget du quotidien : alimentation, habillement, transports, activités, économies. Si ce chiffre est négatif ou très faible dès le départ — c'est le cas pour beaucoup de pères en sortie de séparation — la priorité absolue est d'identifier quelles charges peuvent être réduites ou différées, et quelles aides tu n'as pas encore activées.

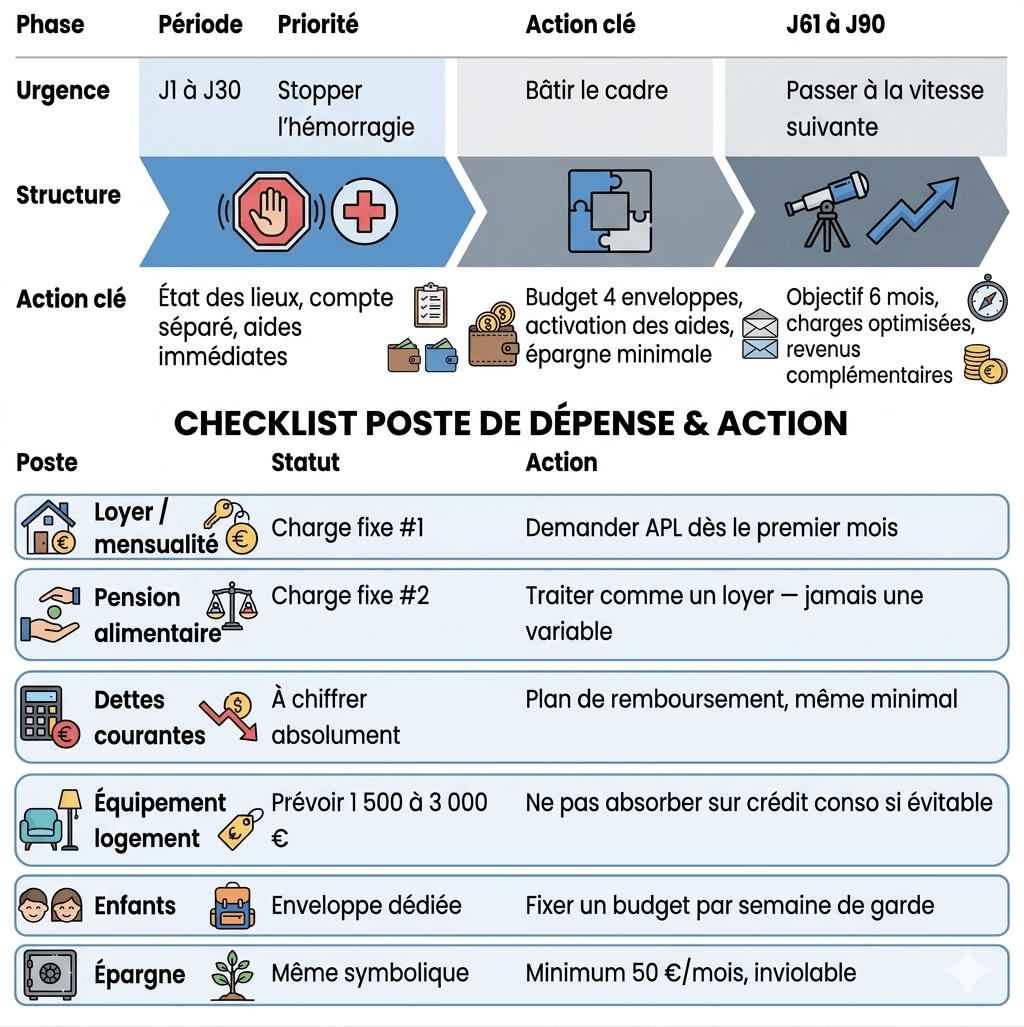

Les 3 phases des 90 jours

Phase 1 — Jours 1 à 30 : stabiliser l'urgence

Le premier mois, une seule priorité : ne pas s'enfoncer.

Sécuriser le logement. Si tu es parti, ton loyer ou ta mensualité de crédit est maintenant ta charge principale. Si tu bénéficies de l'APL, fais la demande auprès de la CAF dès le premier mois — le versement peut prendre deux à trois mois mais sera rétroactif au mois de la demande.

Ouvrir un compte bancaire séparé si ce n'est pas fait. Même banque, autre compte. Ou changer de banque. L'important c'est d'avoir un compte qui te correspond uniquement — sur lequel ton salaire tombe et depuis lequel tu gères ta vie. Partager encore un compte avec ton ex pendant des mois après la séparation, c'est une source de conflit et de désorganisation.

Identifier et couper tout ce qui n'est pas vital. Abonnements oubliés, Netflix partagé, applications mobiles à 9,99 €/mois. En période de reconstruction, chaque euro récupéré compte — pas parce que tu vas vivre d'économies sur Netflix, mais parce que c'est l'état d'esprit qui fait la différence. On serre là où on peut serrer pour protéger là où c'est essentiel.

Prévenir ton employeur ou ton responsable RH. Ce n'est pas une obligation, mais si tu traverses une période instable, avoir un interlocuteur au courant peut t'éviter des conséquences professionnelles en cas de coup de mou. Certaines conventions collectives prévoient aussi des aides ou congés spécifiques en cas de séparation ou divorce.

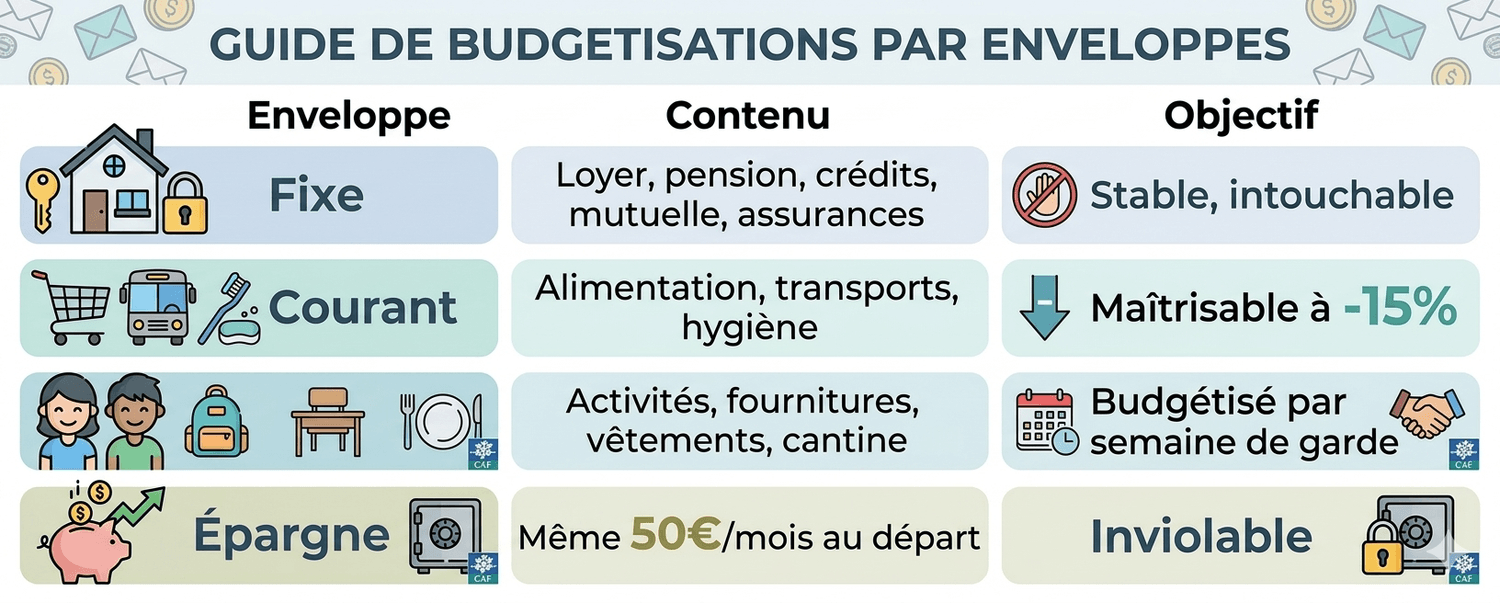

Phase 2 — Jours 31 à 60 : structurer le budget

Le deuxième mois, tu as une vision plus claire de ce qui entre et sort réellement. C'est le moment de structurer.

Construire ton budget mensuel en 4 enveloppes.

L'enveloppe épargne paraît impossible quand on est à l'os. Mais réserver 50 € chaque mois — même symboliquement — crée une réserve qui te protège du coup dur suivant. Et il y en aura un.

Activer toutes les aides auxquelles tu as droit. La plupart des pères séparés ne touchent pas l'ensemble des aides auxquelles ils ont droit, faute de les connaître. Prime d'activité, APL, aides CAF spécifiques aux parents isolés avec garde alternée, aide au premier logement… Ces aides existent. J'en ai listé les principales dans l'article toutes les aides financières pour un père séparé en 2026

Phase 3 — Jours 61 à 90 : optimiser et projeter

Le troisième mois, si les deux premiers se sont bien passés, tu as une habitude budgétaire. C'est le moment de passer à la vitesse suivante.

Lancer un premier objectif à 6 mois. Sortir d'un découvert, constituer une épargne de sécurité d'un mois de charges, rembourser une dette courte. Un objectif atteignable, avec une date et un chiffre. Pas une vague intention — un plan.

Revoir les charges fixes. Assurances, téléphonie, fournisseur d'énergie. Sur trois postes, une revue de contrat prend deux heures et peut dégager entre 50 et 150 € par mois sur le long terme. Ce n'est pas spectaculaire, mais c'est permanent.

Réfléchir aux revenus complémentaires. Si ton reste à vivre reste structurellement insuffisant, augmenter les charges n'est pas la seule solution — augmenter les revenus en est une autre. Missions ponctuelles, compétences monnayables, reconversion partielle. Pas forcément maintenant, mais l'idée doit être posée.

L'exemple de Stéphane

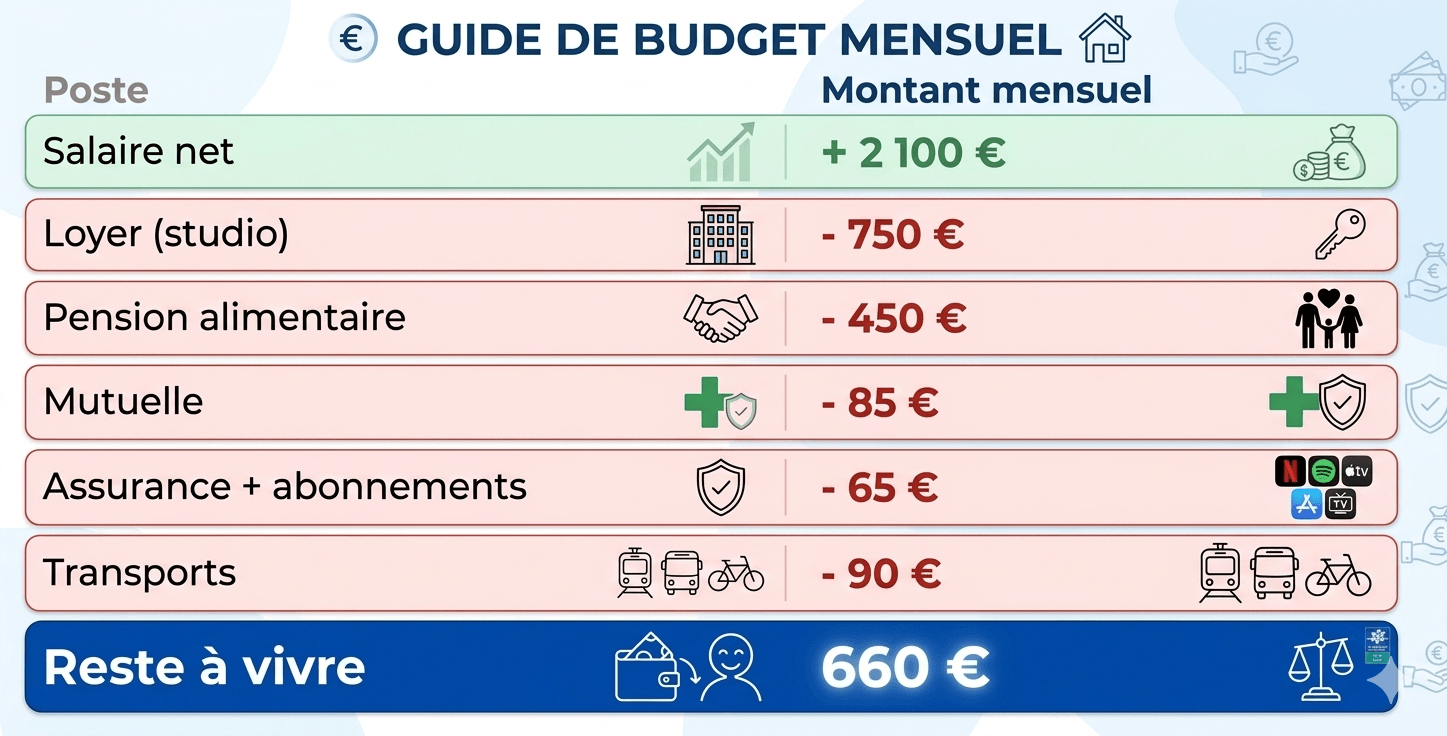

Stéphane, 38 ans, deux enfants en résidence principale chez leur mère. Il verse 450 €/mois de pension alimentaire. Salaire net : 2 100 €/mois.

Son état des lieux au jour 1 :

660 € pour se nourrir, s'habiller, gérer les semaines avec les enfants, et tenter d'épargner. Pas simple. Mais pas impossible.

Ce que Stéphane a fait en 30 jours :

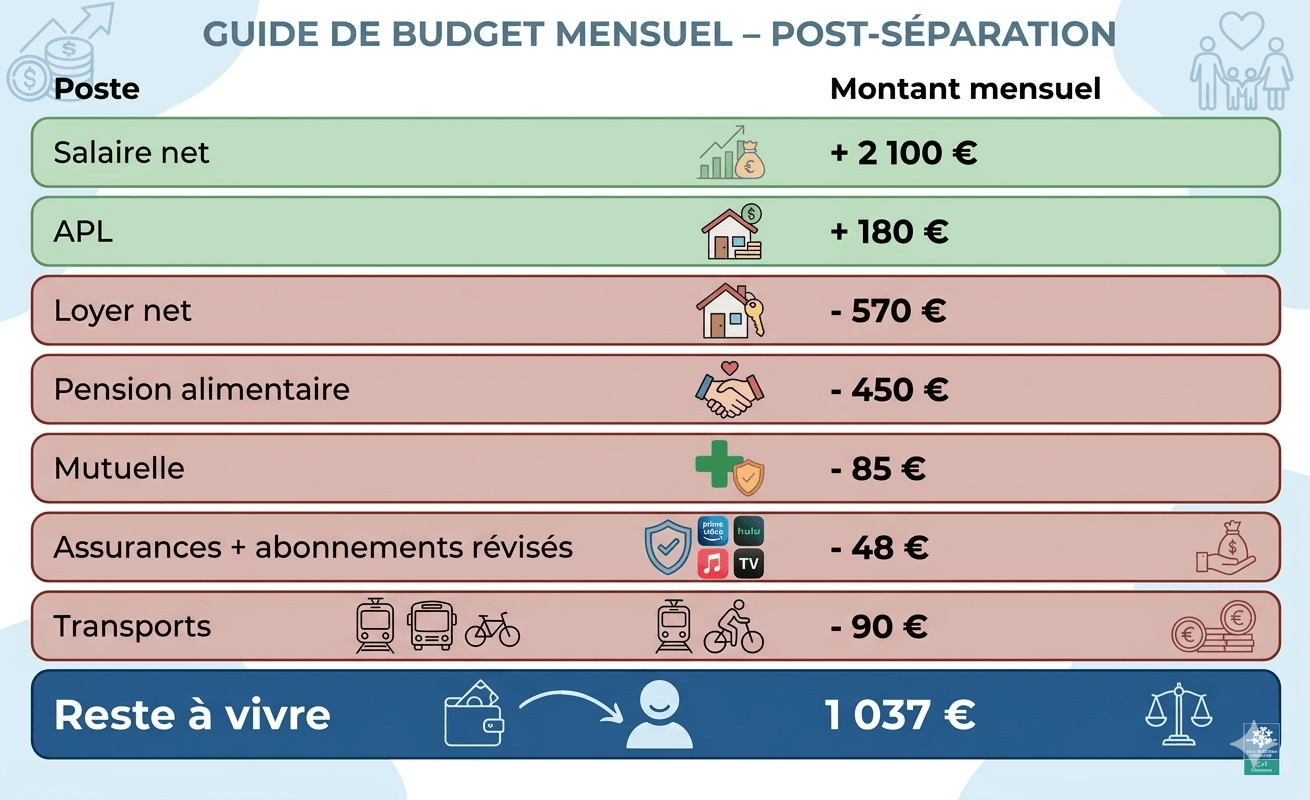

Demande APL → 180 €/mois accordés deux mois plus tard (rétroactif)

Résiliation d'abonnements non utilisés → 32 €/mois récupérés

Passage à un forfait téléphonique moins cher → 25 €/mois récupérés

Son budget à J+90 :

Stéphane a amélioré son reste à vivre de +377 € par mois sans augmenter ses revenus. C'est 4 500 € de marge supplémentaire sur l'année. Cette marge ne sort pas de nulle part — elle vient d'un état des lieux honnête, d'aides activées, et de charges passées au crible.

Les postes qui explosent et qu'on ne voit pas venir

Le logement doublé

C'est le choc le plus prévisible et pourtant souvent sous-estimé. Avant la séparation, le loyer ou la mensualité de crédit était supportée à deux (ou intégrée dans un budget commun).

En solo, ce poste représente souvent 35 à 50 % du revenu net d'un père seul. Si tu peux éviter de te précipiter sur un appartement trop grand ou trop cher dans les premières semaines — le temps d'avoir une visibilité sur ta situation réelle — c'est souvent une meilleure stratégie.

Les frais d'équipement du nouveau logement

Lit, canapé, vaisselle, électroménager de base, linge de maison. Pour un logement vide, le budget d'installation peut facilement atteindre 1 500 à 3 000 € selon ce que tu possèdes déjà.

Beaucoup de pères absorbent ça sur la carte de crédit — et se retrouvent avec une dette courante dès le premier mois. Anticiper ce poste dans l'état des lieux initial évite la mauvaise surprise.

Les frais de procédure

Avocat, huissier, frais de justice. Même dans un divorce par consentement mutuel relativement simple, la note peut dépasser 2 000 €. Si la procédure est contentieuse, les honoraires grimpent vite. Ce poste mérite d'être budgétisé précisément — et si tu n'as pas les moyens, l'aide juridictionnelle peut couvrir tout ou partie selon tes revenus.

La double vie des enfants

Semaine chez toi : tu achètes, tu gères, tu finances les activités. C'est normal et tu l'assumes. Mais la double vie des enfants, ça représente aussi des achats qui se dupliquent : vêtements dans les deux maisons, jeux, matériel scolaire. Certains pères mettent beaucoup de temps à rationaliser ce poste — souvent par culpabilité. On y revient juste après.

Si cette culpabilité financière te pèse — et elle pèse à beaucoup de pères dans les premiers mois — l'article culpabilité du père divorcé aborde ce mécanisme et comment en sortir sans te mettre en difficulté financière.

Les 5 erreurs classiques des 90 premiers jours

Erreur 1 — Dépenser trop pour compenser. Les semaines avec les enfants, on a envie de leur faire plaisir. Sorties, cadeaux, restos. C'est humain. Mais si ces dépenses te mettent dans le rouge, elles créent exactement l'inverse de ce que tu veux pour eux : un père stressé, financièrement fragile, et moins disponible. Le meilleur cadeau que tu leur fais sur le long terme, c'est une situation stable. Fixer un budget "enfants" par semaine de garde — et t'y tenir — n'est pas être avare. C'est être responsable.

Erreur 2 — Ne pas séparer les comptes. Continuer à avoir un compte joint pendant des mois après la séparation, c'est une source de conflits permanents et de confusion budgétaire. Plus vite tu as un compte qui te correspond exclusivement, plus vite tu reprends la main sur tes finances.

Erreur 3 — Ignorer les dettes. Si tu arrives dans la séparation avec un découvert, un crédit à la consommation ou des arriérés, ils ne disparaissent pas. Et sans plan, ils grossissent. La première chose à faire avec une dette, c'est de la chiffrer, de la nommer, et d'établir un plan de remboursement — même minimal. J'ai détaillé une méthode concrète pour sortir de cette situation dans l'article sortir des dettes après une séparation.

Erreur 4 — Ne pas budgétiser la pension alimentaire comme une charge fixe. La pension alimentaire n'est pas une dépense variable. Elle sort chaque mois, quel que soit le reste. La traiter comme une charge fixe — au même titre que le loyer — protège à la fois tes enfants et ta réputation financière. Les impayés de pension, même d'un mois, déclenchent des mécanismes administratifs et légaux difficiles à stopper.

Erreur 5 — Attendre d'être "stabilisé" pour budgétiser. La tentation est forte de remettre le budget à plus tard — quand la situation sera plus claire, quand le divorce sera prononcé, quand tu auras trouvé un logement fixe. En attendant cette clarté hypothétique, les dépenses continuent, non maîtrisées. Un budget imparfait établi au jour 15 vaut mieux qu'un budget parfait établi au jour 90.

Le récapitulatif — Budget papa séparé en un coup d'œil

Imprime ce tableau. Pose-le dans un endroit visible. Reviens dessus tous les mois.

90 jours, et après ?

Les 90 premiers jours ne sont pas la reconstruction — ils en sont le démarrage. Si tu les traverses avec un budget structuré, des aides activées et une dette maîtrisée, tu arrives au quatrième mois dans une position fondamentalement différente de celui qui a navigué à vue.

Ce que j'ai appris de ma propre reconstruction : le budget n'est pas un outil de privation. C'est un outil de liberté. Savoir exactement ce que tu peux dépenser, c'est savoir exactement quand tu peux dire oui — à tes enfants, à toi-même, aux projets qui comptent.

Pour aller plus loin dans la reconstruction financière complète — budget, dettes, aides, épargne, patrimoine — commence par le guide de référence : gérer ses finances après un divorce : le guide complet.

Tu sais ce que tu dois faire. Mais est-ce que tu touches toutes les aides auxquelles tu as droit ?

La plupart des pères séparés passent à côté d'aides qui peuvent représenter 200 à 500 € par mois — faute de les connaître.

J'ai créé le guide des 5 aides financières méconnues du père séparé : ce qu'elles sont, comment les demander, et à quel moment tu peux y prétendre.

👉 Clique ci-dessous pour télécharger ton guide

R : Commence par un état des lieux complet — revenus, charges fixes, dettes. Calcule ton reste à vivre (revenus nets moins charges incompressibles). Ensuite, structure ton budget en 4 enveloppes : charges fixes, dépenses courantes, enfants, et épargne. Les 90 premiers jours sont décisifs : c'est la fenêtre où les bonnes habitudes se mettent en place ou où les dettes commencent à s'installer.

R : Le logement est généralement le premier choc — un loyer qui était partagé doit maintenant être financé seul. Viennent ensuite la pension alimentaire (charge fixe mensuelle), les frais d'équipement du nouveau logement (1 500 à 3 000 € en moyenne), les frais de procédure juridique, et la double gestion des besoins des enfants (vêtements, matériel dans les deux maisons).

R : Oui, à condition de traiter l'épargne comme une charge fixe, pas comme un surplus. Même 50 € par mois au départ constituent une réserve qui protège contre les imprévus. L'activation des aides auxquelles tu as droit (APL, prime d'activité, allocations CAF) peut libérer une marge budgétaire significative — parfois 200 à 400 € par mois — qui rend l'épargne possible même avec un budget serré.

R : Oui. La pension alimentaire est révisable dès lors qu'un élément nouveau et significatif survient : perte d'emploi, baisse de revenus, changement de mode de garde, recomposition familiale. La révision se fait par requête au juge aux affaires familiales (formulaire Cerfa n°11530*11, sans avocat obligatoire). Elle prend effet à compter de la date de la demande — pas rétroactivement. Si ta situation a changé, il faut agir rapidement.

R : C'est fortement recommandé, et le plus tôt possible. Un compte à ton nom exclusif te permet de maîtriser ton budget sans conflits liés à un compte joint, d'avoir une vision claire de tes entrées et sorties, et de gérer ta pension alimentaire depuis un outil qui te correspond. En pratique, attendre trop longtemps crée de la confusion financière et des tensions inutiles avec l'autre parent.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales