Sortir des dettes après une séparation : le plan du papa séparé

PARTAGER

Sortir des dettes après une séparation : le guide étape par étape

Tu pensais gérer. Et puis les premières semaines sont passées, les factures se sont empilées, et à un moment tu as regardé ton compte bancaire sans vraiment vouloir savoir ce qu'il y avait dessus.

Je connais exactement ce sentiment. Après ma séparation, j'ai mis plusieurs mois avant d'oser faire le point sur mes dettes. Le chiffre que j'ai découvert ce soir-là — seul devant mon écran — était bien plus élevé que ce que j'espérais. Et pourtant, c'est à partir de ce moment précis que les choses ont commencé à changer.

Parce qu'une dette qu'on refuse de regarder continue de grossir. Une dette qu'on cartographie, on peut la rembourser.

Ce guide, c'est le plan que j'aurais voulu avoir à ce moment-là. Pas un cours théorique. Un protocole concret, avec les étapes dans l'ordre, les erreurs qui font couler, et les leviers que la plupart des pères ignorent.

Pour avoir la vision d'ensemble de la reconstruction financière après une séparation : gérer ses finances après un divorce : le guide complet.

Pourquoi la séparation crée des dettes — et pourquoi c'est normal

Une séparation, financièrement, c'est un choc à double détente.

D'un côté, tes revenus restent les mêmes — ou diminuent (perte de droits fiscaux, pension alimentaire nouvelle). De l'autre, tes charges explosent : un nouveau logement à meubler, une caution à verser, des frais d'avocat, parfois une prestation compensatoire, et le quotidien à financer seul là où vous étiez deux avant.

La plupart des pères séparés gèrent les deux ou trois premiers mois en mode survie : ils tirent sur leurs économies, utilisent le découvert autorisé, reportent des paiements. Puis la réalité s'impose.

Il n'y a rien d'anormal dans cette situation. Elle est structurelle — le système français n'a pas été pensé pour le papa qui repart de zéro à 35 ou 45 ans. Ce qui fait la différence, ce n'est pas d'avoir évité les dettes. C'est de savoir en sortir avec une méthode.

Les trois types de dettes les plus courants après une séparation

Les dettes communes non réglées.

Crédit immobilier en attente de vente ou de rachat, crédit à la consommation souscrit ensemble, factures arriérées au nom des deux. Tant que la séparation n'est pas juridiquement soldée, ces dettes restent solidairement à votre charge — même si tu n'habites plus là.

Les nouvelles dettes de relocalisation.

Loyer en attente de remboursement CAF, caution avancée sur un compte déjà à sec, électroménager acheté à crédit pour équiper le nouvel appartement, frais d'installation.

Les dettes de fonctionnement courant.

Découvert bancaire qui a glissé dans le rouge progressivement, factures repoussées, retards de paiement devenus habituels. Ce sont souvent les moins visibles et les plus dangereuses : elles s'accumulent en silence.

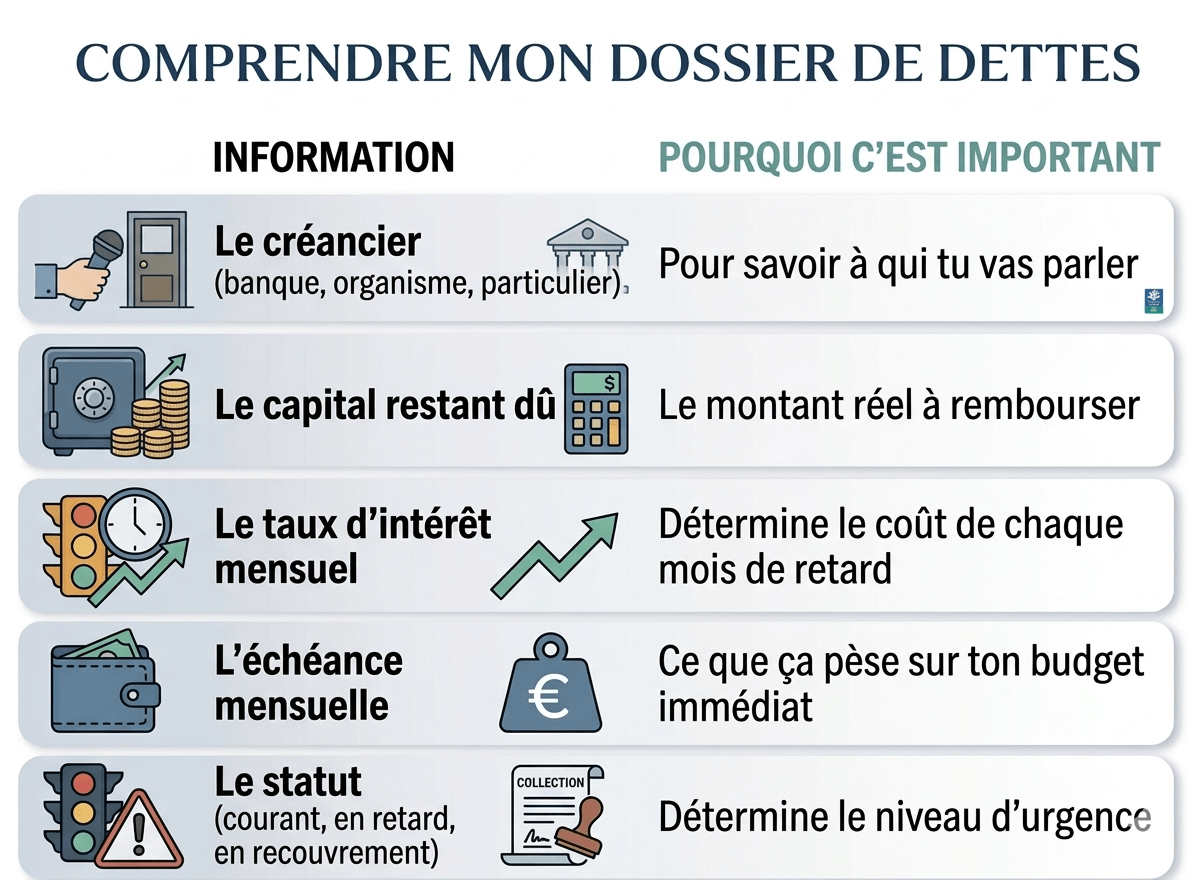

Étape 1 — L'inventaire complet : ne te mens pas

Avant de rembourser quoi que ce soit, tu dois savoir exactement ce que tu dois. Pas une estimation. Pas un souvenir approximatif. Une liste exhaustive, avec les chiffres réels.

Comment faire l'inventaire

Bloque une heure. Rassemble tous tes relevés bancaires des six derniers mois, tes contrats de crédit, tes échéanciers, tes courriers de créanciers, et tous les documents qui concernent les finances communes encore non réglées.

Pour chaque dette, note les cinq informations suivantes :

Une fois cette liste faite, tu connais ton endettement total réel. C'est souvent un chiffre difficile à voir. C'est aussi le seul point de départ possible.

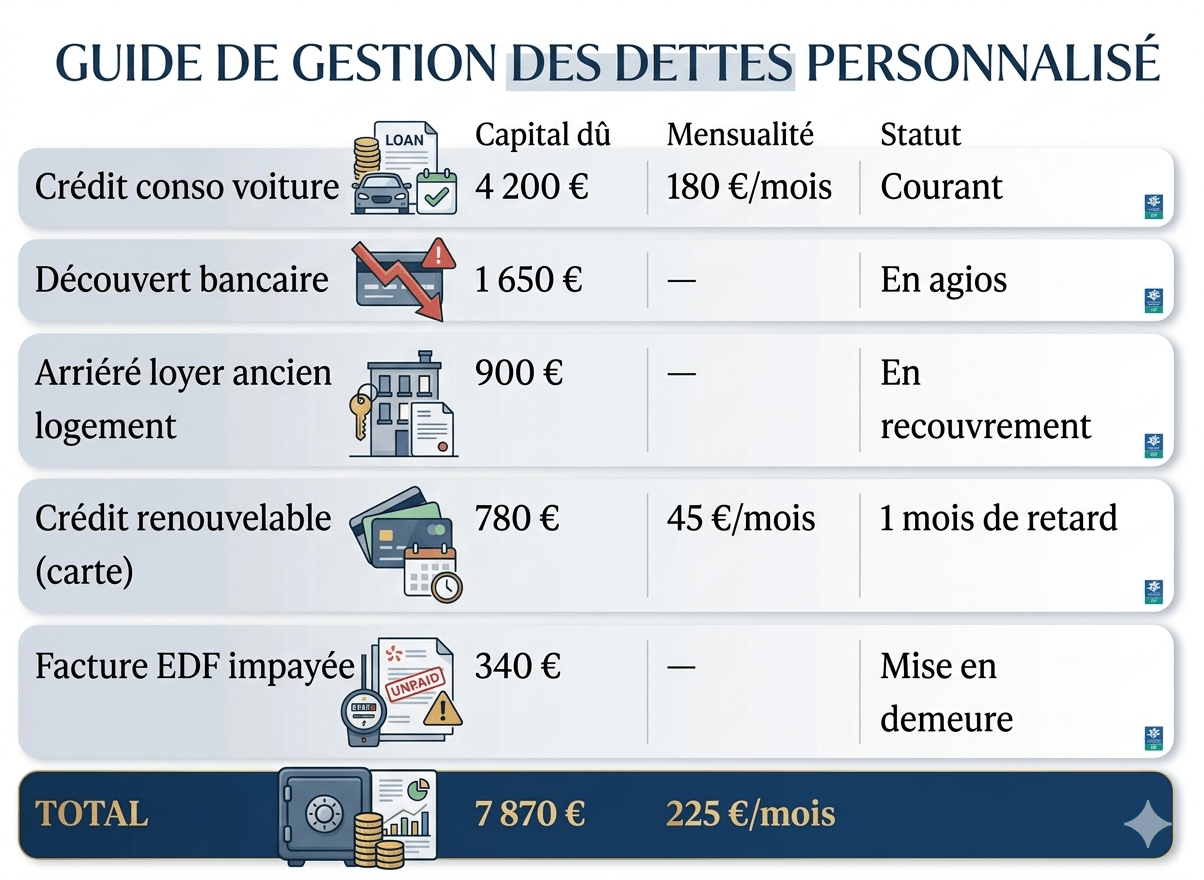

L'exemple de Stéphane

Stéphane, séparé depuis 8 mois, s'est finalement assis un dimanche soir pour faire cet inventaire. Il savait qu'il avait des dettes. Il ne savait pas combien.

7 870 €. Stéphane pensait être autour de 5 000 €. L'écart venait des agios du découvert et des pénalités accumulées sur l'arriéré de loyer.

Voir le chiffre réel était douloureux.

C'était aussi la première fois depuis 8 mois qu'il avait l'impression de tenir quelque chose de solide entre les mains.

Pour mettre en parallèle ce tableau de dettes avec ton budget mensuel disponible : construire son budget de papa divorcé en 90 jours.

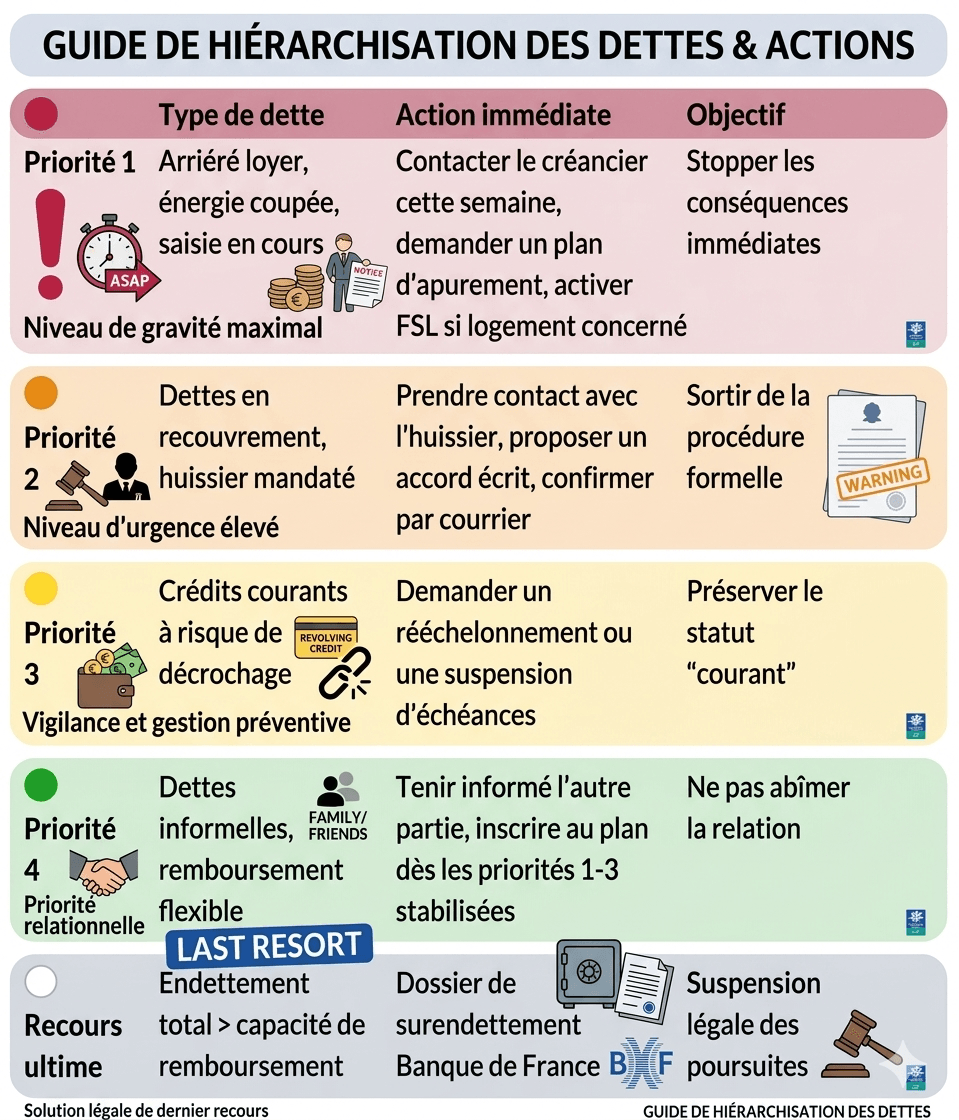

Étape 2 — Classer par urgence, pas par montant

L'erreur classique est de vouloir rembourser d'abord la dette la plus grosse. Ce n'est pas le bon critère.

L'ordre de priorité, c'est le niveau de conséquence immédiate si tu ne paies pas. Une petite dette en recouvrement actif peut te coûter bien plus — en frais d'huissier, en saisie sur salaire, en impact bancaire — qu'un crédit conso plus important mais dont le créancier ne bouge pas encore.

La grille de priorité

Priorité 1 — Rouge : conséquences immédiates sur ton logement ou ta vie courante. Arriéré de loyer (expulsion possible), factures d'énergie coupées, dette alimentaire (saisie directe sur salaire). Ces dettes s'attaquent en premier, même si le montant est faible.

Priorité 2 — Orange : recouvrement en cours ou procédure judiciaire ouverte. Lettre de relance d'huissier, injonction de payer, signalement à la Banque de France. Ces dettes ont une échéance forcée — un accord rapide avec le créancier te coûtera toujours moins que la procédure complète.

Priorité 3 — Jaune : crédits en cours mais à jour. Crédit conso, crédit auto, crédit renouvelable dont tu paies encore les mensualités. Ici, la priorité est de ne pas décrocher — et de préparer une négociation si la situation se dégrade.

Priorité 4 — Vert : dettes non urgentes ou sans intérêt. Dette envers un proche, somme due à un particulier, remboursement informel. Ces dettes peuvent attendre que les priorités 1 à 3 soient stabilisées.

Le piège du "je paie ce que je peux à tout le monde"

Répartir de petites sommes entre tous tes créanciers donne l'illusion d'avancer.

En réalité, tu ne rembourses personne sérieusement, et les dettes prioritaires continuent d'accumuler pénalités et frais de procédure.

Concentration et ordre de priorité : c'est la méthode qui sort de l'eau.

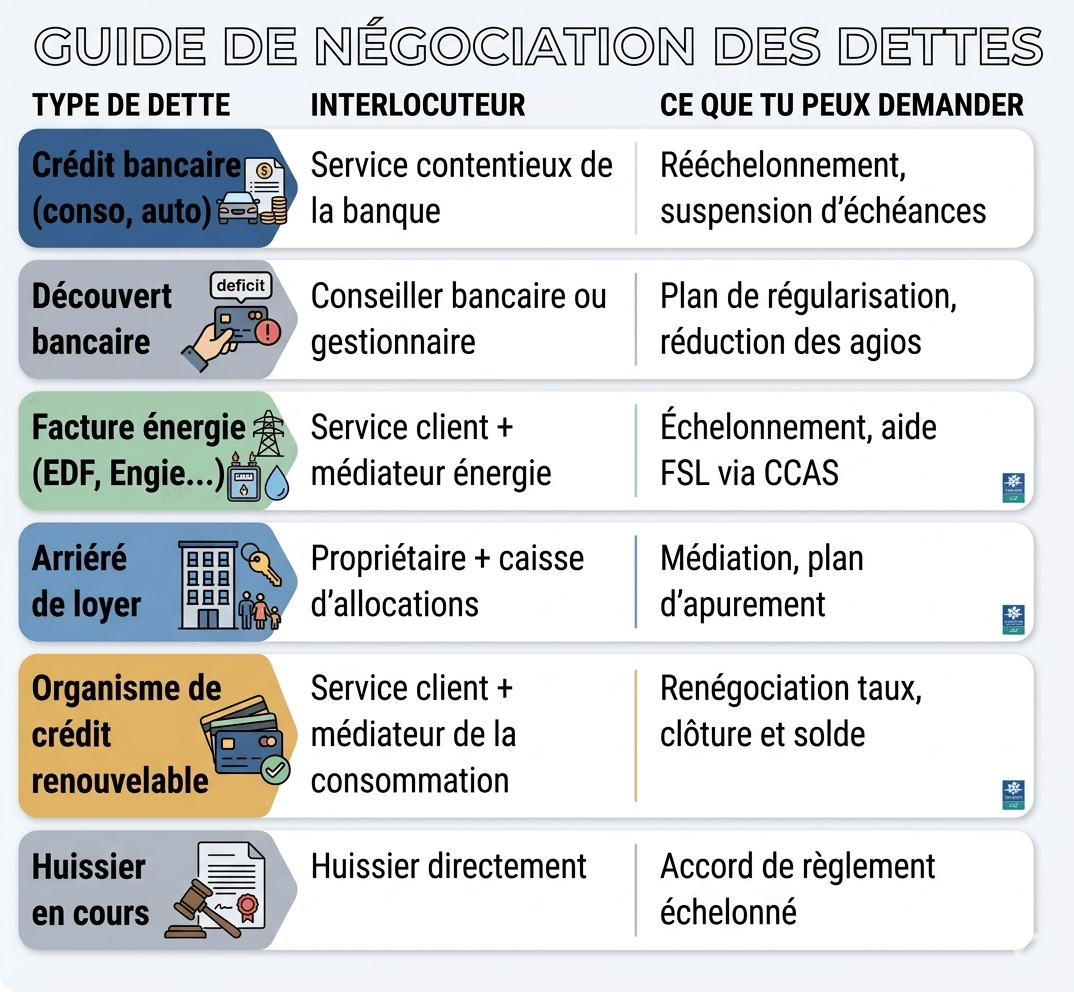

Étape 3 — Négocier avec tes créanciers : ça marche vraiment

C'est l'étape que presque tous les pères évitent. Appeler un créancier pour parler d'une dette en retard paraît humiliant, anxiogène, voué à l'échec.

En réalité, les organismes de crédit préfèrent largement un accord amiable à une procédure longue et coûteuse. Et ils ont des marges de manœuvre qu'ils ne communiquent pas spontanément.

Ce que tu peux négocier concrètement

Le rééchelonnement. Tu demandes à allonger la durée de remboursement pour réduire les mensualités. Un crédit conso de 180 €/mois peut passer à 100 €/mois sur une période plus longue. Le coût total augmente légèrement — mais ta respiration mensuelle aussi.

La suspension d'échéances. Beaucoup de contrats de crédit incluent une clause de report d'échéances (1 à 3 mois) sans frais ou avec frais limités. C'est dans le contrat — il suffit de le demander.

La remise partielle des pénalités. Les frais de retard, les pénalités, les agios : ils sont souvent négociables, surtout si tu reprends un paiement régulier à la suite de l'accord. Un créancier qui récupère le capital renonce plus facilement aux frais annexes.

L'abandon partiel de créance. Pour les dettes très anciennes en recouvrement, certains organismes acceptent un règlement en une fois contre une remise significative (20 à 40 % parfois). C'est rare, mais ça existe — et ça se demande.

Comment mener la négociation

Toujours par écrit. Envoie ta demande par courrier recommandé avec AR ou par email en demandant un accusé de réception. Conserve tous les échanges.

Explique ta situation de façon factuelle. "Je suis père séparé depuis [date], j'ai une pension alimentaire de [montant], mon revenu disponible après charges fixes est de [montant]." Pas d'apitoiement, pas d'excuses répétées — des chiffres. Les créanciers répondent aux chiffres.

Propose une offre précise. Ne dis pas "je ne peux pas payer beaucoup." Dis : "Je peux reprendre un paiement de 80 €/mois à compter du [date], avec une remise des pénalités de retard accumulées." Une proposition chiffrée se négocie. Un vague appel à la clémence non.

Ne promets que ce que tu peux tenir. Un accord que tu ne tiens pas aggrave ta situation. Mieux vaut proposer 60 €/mois et les verser chaque mois que promettre 150 €/mois et décrocher au bout de deux mois.

Cette maîtrise de ta situation financière a aussi un impact direct sur ton quotidien de père — quand l'argent n'est plus le sujet dominant de chaque semaine de garde, ton énergie revient vers l'essentiel : [se reconstruire après un divorce : guide de survie du père] →Article à venir.

Les interlocuteurs à contacter selon le type de dette

Étape 4 — Les dispositifs d'urgence si tu es à bout

Il existe des situations où la négociation amiable ne suffit plus. Ton endettement dépasse ta capacité de remboursement même rééchelonné. Les créanciers ne répondent plus à l'amiable. Les saisies commencent.

Ce n'est pas la fin. C'est le signal qu'il faut passer à un autre niveau.

Le dossier de surendettement (Banque de France)

Le dossier de surendettement est la procédure officielle prévue par la loi pour les personnes qui ne peuvent plus faire face à leurs dettes non professionnelles. Elle est gratuite, ouverte à tous, et déposée directement à la Banque de France.

Le traitement d'un dossier recevable déclenche une suspension

automatique des poursuites — les créanciers ne peuvent plus engager de nouvelles procédures tant que le dossier est en cours. La commission de surendettement propose ensuite un plan de redressement : rééchelonnement, remise partielle de dettes, effacement dans les cas les plus graves (procédure de rétablissement personnel).

Pour y accéder : rends-toi à l'agence Banque de France de ton département ou dépose ton dossier en ligne sur banque-france.fr. Le délai d'instruction est de 3 mois environ.

Ce que ça change concrètement. Pendant toute la durée de la procédure, aucun créancier ne peut te saisir, ni couper ton énergie, ni engager une expulsion pour les dettes concernées. C'est un filet de sécurité légal sous-utilisé par les pères séparés — souvent par honte ou par méconnaissance.

Le Fonds de Solidarité pour le Logement (FSL)

Si tes difficultés concernent principalement ton logement (arriéré de loyer, factures d'énergie, eau), le FSL peut intervenir. Ce fonds départemental — géré par le Conseil Départemental — accorde des aides sous forme de prêts ou de subventions pour régulariser les impayés liés au logement.

La demande se fait via le CCAS (Centre Communal d'Action Sociale) de ta mairie, ou directement auprès du Conseil Départemental. Les délais varient selon les départements, mais une demande bien montée peut débloquer une aide en 3 à 6 semaines.

La médiation bancaire

Si tu es en conflit avec ta banque sur les conditions de ton découvert ou sur des frais que tu estimes abusifs, tu as le droit de saisir le médiateur bancaire — gratuitement, sans avocat. Son avis n'est pas juridiquement contraignant, mais les banques le suivent dans la très grande majorité des cas.

Chaque banque est tenue par la loi de publier les coordonnées de son médiateur. Tu le trouves en bas de page de ton relevé de compte ou sur le site de ta banque.

Augmenter ses revenus : l'autre levier

Rembourser des dettes est plus rapide quand tu augmentes en parallèle ce qui rentre. Ce n'est pas toujours possible à court terme — mais c'est souvent plus rapide qu'on ne le croit. Pour explorer les pistes concrètes adaptées à ta situation de père séparé : augmenter ses revenus après une séparation → article à venir.

Les 5 erreurs qui enfoncent au lieu de remonter

Erreur 1 — Éviter le sujet. Plus tu attends, plus les pénalités s'accumulent et plus ta marge de manœuvre rétrécit. Un créancier contacté à J+30 de retard est bien plus arrangeant qu'un huissier mandaté à J+180. Chaque semaine d'évitement a un coût réel.

Erreur 2 — Payer le minimum partout. Répartir de petites sommes entre tous tes créanciers crée l'illusion du mouvement sans résoudre rien. Les dettes prioritaires continuent de grossir pendant que tu disperses ta capacité de remboursement sur des dettes non urgentes.

Erreur 3 — Contracter un nouveau crédit pour rembourser les anciens. Le crédit revolving ou le rachat de crédit à taux élevé peut sembler une solution rapide. En réalité, sauf si le taux du nouveau crédit est significativement inférieur et les conditions strictement encadrées, tu cumules les problèmes. Avant toute décision de ce type, fais les calculs complets — capital total, coût sur la durée, mensualités réelles.

Erreur 4 — Ne pas formaliser les accords. Un accord verbal avec un créancier ne vaut rien. Tout accord de rééchelonnement, toute remise de pénalités, toute suspension d'échéance doit être confirmé par écrit — mail ou courrier — avant que tu effectues le premier paiement.

Erreur 5 — Oublier les aides auxquelles tu as droit. CAF, FSL, APL, aide d'urgence CCAS — beaucoup de pères séparés ne savent pas que ces dispositifs existent ou pensent ne pas y avoir droit. Certaines de ces aides peuvent réduire directement ta pression mensuelle et accélérer ton désendettement.

Le tableau de bord de ta dette — Vue d'ensemble en un coup d'œil

Copie ce tableau. Remplis-le avec tes dettes réelles. Dès que tu peux mettre un statut sur chaque ligne, tu as un plan — et un plan, ça se suit.

Du rouge au vert : c'est une reconstruction, pas une punition

Sortir des dettes après une séparation n'est pas une question de discipline ou de volonté. C'est une question de méthode.

Faire l'inventaire honnête. Classer par priorité. Négocier. Activer les dispositifs disponibles. Augmenter les revenus en parallèle quand c'est possible. Suivre l'état d'avancement chaque mois.

J'ai mis plusieurs années à traverser ce processus après ma propre séparation. Pas parce que c'est insurmontable — mais parce que je n'avais pas la méthode. Chaque étape que j'ai franchie m'a redonné un peu plus de contrôle sur ma vie financière, et par extension sur ma vie de père.

Les dettes, c'est le premier temps. La stabilité, c'est le deuxième. La protection de ce que tu as construit, c'est le troisième. Pour avoir la vue complète de cette reconstruction : gérer ses finances après un divorce : le guide complet.

Tu viens de faire (ou tu vas faire) l'inventaire de tes dettes. La question suivante, c'est : à quelles aides as-tu concrètement droit pour alléger la pression ?

J'ai recensé les 5 aides financières les plus accessibles pour un père séparé — celles que la plupart des papas ignorent ou ne demandent jamais.

👉 Clique ci-dessous pour obtenir le guide des 5 aides

R : La méthode en 4 étapes : (1) Faire l'inventaire complet et honnête de toutes les dettes avec les montants exacts, les taux et le statut de chaque créancier. (2) Classer par urgence selon les conséquences réelles, pas par montant — les dettes liées au logement ou en recouvrement actif en premier. (3) Négocier avec chaque créancier : rééchelonnement, suspension d'échéances, remise de pénalités — les organismes de crédit préfèrent l'accord amiable à la procédure. (4) Activer les dispositifs disponibles si la situation est critique : FSL pour les dettes de logement, dossier de surendettement Banque de France pour les situations les plus lourdes.

R : Le dossier de surendettement est une procédure gratuite, déposée à la Banque de France, pour les personnes qui ne peuvent plus faire face à leurs dettes non professionnelles. Un dossier déclaré recevable suspend automatiquement toutes les poursuites des créanciers concernés. La commission propose ensuite un plan de redressement : rééchelonnement, remise partielle, ou effacement dans les cas les plus graves. Le dossier se dépose en ligne sur banque-france.fr ou en agence Banque de France départementale.

R : Oui, et c'est souvent plus efficace qu'on ne le croit. Les organismes de crédit préfèrent un accord amiable à une procédure de recouvrement longue et coûteuse. Tu peux demander un rééchelonnement (allonger la durée pour réduire les mensualités), une suspension d'échéances (1 à 3 mois, selon le contrat), ou une remise des pénalités de retard en contrepartie d'une reprise de paiement régulier. Toujours par écrit, avec une offre chiffrée précise, et sans promettre plus que ce que tu peux tenir.

R : Plusieurs dispositifs sont accessibles : le Fonds de Solidarité pour le Logement (FSL, via le Conseil Départemental ou le CCAS) pour les arriérés de loyer et d'énergie ; la médiation bancaire (gratuite, sans avocat) en cas de litige avec ta banque ; l'aide d'urgence du CCAS de ta mairie pour les situations immédiates ; les aides CAF (APL, RSA sous conditions) qui peuvent réduire ta pression mensuelle ; et le dossier de surendettement Banque de France en dernier recours.

R : L'ordre de priorité se base sur les conséquences réelles, pas sur les montants. En priorité 1 : toutes les dettes liées au logement (arriéré de loyer, énergie) et celles en recouvrement actif avec huissier. En priorité 2 : les crédits courants à risque de décrochage. En priorité 3 : les dettes informelles ou sans intérêt. Répartir de petites sommes sur toutes les dettes en même temps — sans traiter les plus urgentes en premier — est l'erreur la plus fréquente et la plus coûteuse.

R : Les dettes contractées ensemble (crédit immobilier, crédit conso au nom des deux) restent solidairement à la charge des deux ex-partenaires tant qu'elles ne sont pas officiellement réglées ou transférées. Pour un crédit immobilier, la solution la plus courante est soit la vente du bien (le produit rembourse le crédit), soit le rachat de part (l'un rachète la part de l'autre et assume le crédit seul). Pour les crédits à la consommation, il faut négocier soit le remboursement commun, soit le transfert du crédit au nom d'un seul. En cas de désaccord, le juge aux affaires familiales peut trancher lors de la liquidation du régime matrimonial.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales