Déclaration d'impôts l'année du divorce : mode d'emploi

PARTAGER

Tu viens de te séparer — et comme si le choc émotionnel et l'organisation du quotidien ne suffisaient pas, il va falloir t'attaquer à ta déclaration d'impôts.

Seul, cette fois.

Je sais exactement ce que tu ressens. Quand j'ai dû remplir ma première déclaration en solo après ma séparation, j'avais l'impression de lire du chinois. Parts fiscales, foyer fiscal, case T, déduction de pension… Personne ne m'avait expliqué ce qui changeait concrètement. J'ai fait des erreurs. Et ces erreurs m'ont coûté de l'argent.

Ce guide, c'est celui que j'aurais aimé avoir à l'époque. Pas un cours de fiscalité. Un mode d'emploi concret, avec les cases à cocher, les montants à connaître et les pièges à éviter.

Tout est à jour pour la déclaration d'impôts divorce 2026 (revenus 2025).

Ce qui change le jour de ta séparation

L'année de ton divorce, de ta séparation ou de ta rupture de PACS, tu passes d'une déclaration commune à deux déclarations individuelles. Chaque ex-conjoint remplit la sienne, avec ses propres revenus et charges, pour l'année entière.

Point important : il n'y a pas de prorata. Si tu t'es séparé en février 2025, tu fais quand même une déclaration individuelle pour les 12 mois de 2025. C'est individuel dès le premier jour.

Ça s'applique dans trois situations précises : tu es marié sous le régime de la séparation de biens et tu ne vis plus sous le même toit ; tu es en instance de divorce et tu as été autorisé à résider séparément ; ou l'un de vous deux a quitté le domicile conjugal et chacun dispose de revenus distincts.

Si tu en es encore à la phase de préparation, lis aussi mon article sur comment protéger son argent avant de divorcer — ça t'évitera des mauvaises surprises.

Étape 1 — Signale ton changement de situation (tu as 60 jours)

C'est l'action la plus urgente et la plus souvent oubliée. Tu as 60 jours après l'événement (jugement de divorce, dissolution du PACS, ou séparation de fait) pour signaler ton changement de situation sur impots.gouv.fr.

Comment faire concrètement

Le chemin est simple : connecte-toi à ton espace personnel, va dans « Gérer mon prélèvement à la source », puis clique sur « Signaler un changement ». Tu choisis « divorce » ou « rupture de PACS » selon ta situation.

Pourquoi c'est urgent ? Ton taux de prélèvement à la source est calculé sur la base de ton ancien foyer fiscal. Si tu ne signales rien, tu continues d'être prélevé sur une base qui ne correspond plus à ta réalité. Selon les cas, tu paies trop — et tu attends le remboursement l'année suivante — ou pas assez — et tu te prends une régularisation douloureuse.

L'exemple de Stéphane

Prenons l'exemple de Stéphane. Son ancien foyer fiscal comptait 3 parts (2 adultes + 2 enfants en résidence principale chez la mère).

En déclarant sa séparation, son taux de prélèvement est recalculé sur la base de 1 part — lui seul, sans les enfants à charge puisqu'ils vivent principalement chez leur mère. Son taux passe de 5,2 % à 7,8 %.

Ça pique.

Mais c'est la réalité. Et au moment de la déclaration, il récupérera une partie via la déduction de la pension alimentaire.

Attention : si tu changes d'adresse et que tu veux que ta nouvelle adresse reste confidentielle, ne la communique que lors du dépôt de ta prochaine déclaration de revenus. Tout autre changement d'adresse sera visible par ton ex-conjoint via les documents fiscaux communs.

Étape 2 — Comprends tes nouvelles parts fiscales après le divorce

🧦 La gestion des vêtements des enfants

Après la séparation, ta situation fiscale dépend d'un seul paramètre central : qui a la résidence principale des enfants ?

Il y a trois cas possibles, et chacun a des conséquences fiscales très différentes.

Cas n°1 : Résidence principale chez ton ex (DVH classique chez toi). Tu as 1 part fiscale. Les enfants ne sont pas rattachés à ta déclaration. En revanche, tu peux déduire la pension alimentaire que tu verses.

Cas n°2 : Résidence alternée. Tu as 1 part + 0,25 part par enfant pour les deux premiers enfants (0,5 part à partir du 3e). Les enfants sont déclarés en partage avec l'autre parent. Pour tout comprendre sur ce cas précis, j'ai écrit un article dédié : [garde alternée et impôts : qui déclare quoi ?]

Cas n°3 : Résidence principale chez toi. Tu as 1 part + 0,5 part par enfant pour les deux premiers (1 part à partir du 3e). Les enfants sont rattachés en totalité à ta déclaration.

Pour la majorité des papas séparés, c'est le cas n°1 qui s'applique. Et c'est là que la déduction de la pension alimentaire devient ton levier fiscal principal.

Étape 3 — Déduis ta pension alimentaire de tes impôts

Si tu verses une pension alimentaire pour tes enfants mineurs et qu'ils ne sont pas comptés à ta charge (cas n°1), tu peux déduire la totalité du montant versé de ton revenu imposable. Il n'y a pas de plafond pour les enfants mineurs tant que le montant reste raisonnable et correspond à une décision de justice ou un accord.

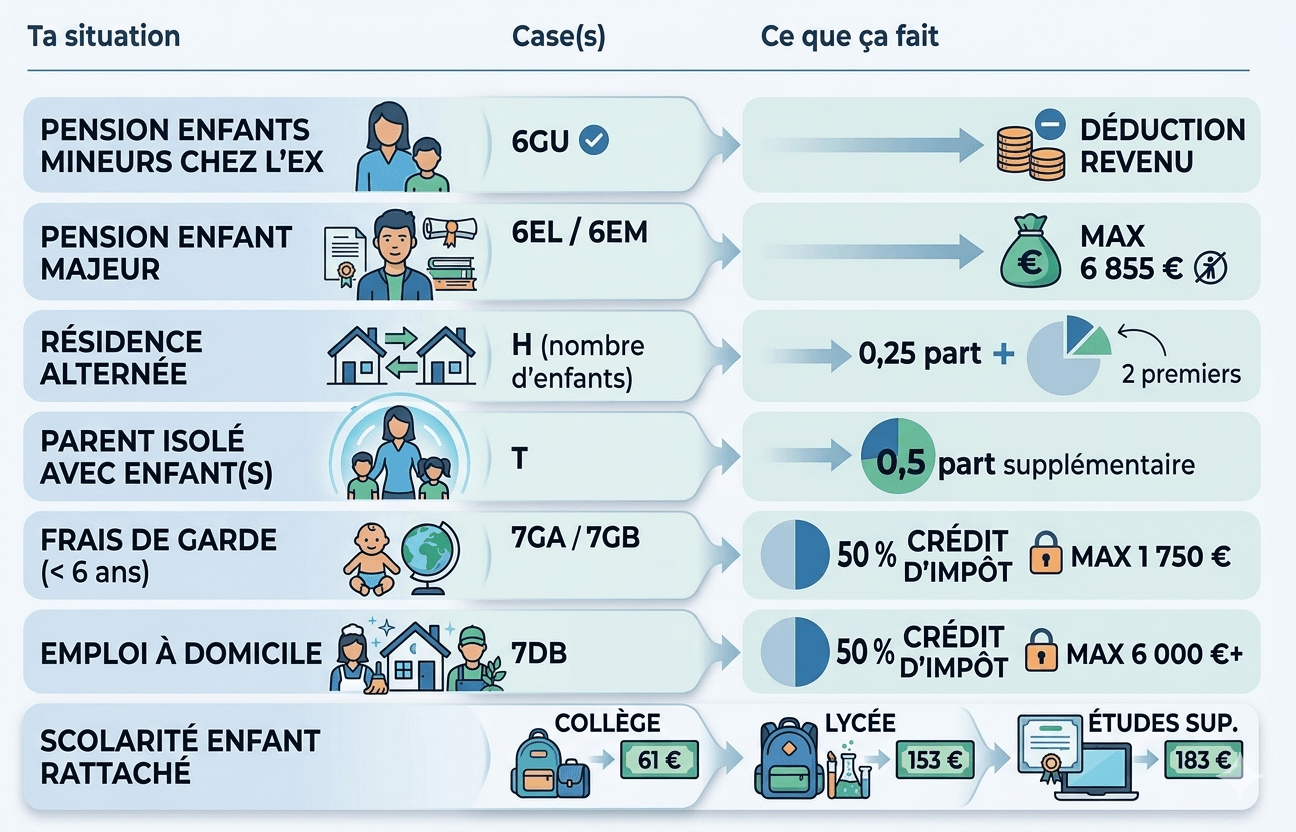

La case à remplir : 6GU sur la déclaration 2042.

Ce que ça change concrètement

Reprenons l'exemple de Stéphane. Il gagne 28 000 € net imposable et verse 400 € de pension par mois, soit 4 800 € par an. Sans déduction, il est imposé sur 28 000 €. Avec la déduction, il est imposé sur 23 200 €. La différence d'impôt peut atteindre 500 à 800 € par an. Chaque année.

Pour les enfants majeurs qui ne sont pas rattachés à ton foyer fiscal, le plafond de déduction est de 6 855 € par enfant (revenus 2025, déclaration 2026). La case à utiliser est alors 6EL (premier enfant) ou 6EM (deuxième enfant).

Règle d'or : tu ne peux pas déduire la pension ET rattacher les enfants. C'est l'un ou l'autre. Le fisc détecte automatiquement ce « double avantage » par croisement avec la déclaration de ton ex. Résultat en cas d'erreur : redressement + pénalités + majoration.

Pour creuser le sujet : déduire la pension alimentaire de ses impôts : conditions et pièges.

Et si tu veux comprendre comment la pension est calculée et comment la négocier : Pension alimentaire : calcul, négociation et révision.

Étape 4 — La case T, le bonus du parent isolé

Si tu vis seul avec au moins un enfant à charge (ou en résidence alternée), tu peux bénéficier d'une demi-part supplémentaire en cochant la case T « parent isolé ».

Concrètement, ça signifie que ton premier enfant te rapporte une part entière au lieu d'une demi-part. L'avantage fiscal est plafonné à 4 262 € pour la déclaration 2026 — c'est significatif.

En garde alternée, l'avantage est divisé par deux : chaque parent peut cocher la case T et bénéficier d'un quart de part supplémentaire pour un enfant, ou d'une demi-part pour deux enfants ou plus.

Le piège classique de la case T

Attention : la case T n'est valable QUE si tu vis seul au 31 décembre de l'année d'imposition.

Si tu t'es remis en couple — même en concubinage, sans te remarier — tu n'y as plus droit. Le fisc vérifie, notamment en croisant les adresses et les déclarations. Le redressement est systématique.

La condition de « vivre seul » s'apprécie au 31 décembre. Donc si tu t'es séparé en 2025, c'est ta situation au 31 décembre 2025 qui compte pour ta déclaration de revenus 2025.

Les autres leviers fiscaux à ne pas oublier

Au-delà des parts et de la pension, il existe des crédits d'impôt auxquels tu as peut-être droit. Tu trouveras aussi un panorama complet dans mon article sur toutes les aides financières pour un père séparé en 2026

Frais de garde (enfant de moins de 6 ans) — Cases 7GA / 7GB. Si tes enfants sont en bas âge et que tu paies des frais de garde (crèche, assistante maternelle, garderie), tu bénéficies d'un crédit d'impôt de 50 %, dans la limite de 1 750 € par enfant.

Emploi à domicile — Case 7DB. Si tu fais appel à une aide ménagère, une garde d'enfants à domicile ou un service de soutien scolaire via le CESU, tu bénéficies d'un crédit d'impôt de 50 %, dans la limite de 6 000 € et plus selon ta situation.

Scolarité des enfants — Cases 7EA / 7EC / 7EF. Si tes enfants sont rattachés à ton foyer fiscal : 61 € par collégien, 153 € par lycéen, 183 € par étudiant.

Dons à une association — Case 7UF. Si tu fais des dons, réduction d'impôt de 66 % (voire 75 % pour certains organismes d'aide aux personnes en difficulté).

Les 6 erreurs fiscales fatales du papa séparé

Erreur 1 — Ne pas signaler le changement dans les 60 jours. Ton taux de prélèvement reste calculé sur l'ancien foyer. Tu paies trop ou pas assez. Dans les deux cas, la régularisation est pénible.

Erreur 2 — Oublier de déduire la pension alimentaire. C'est l'erreur la plus courante et la plus coûteuse. Si tu verses 400 €/mois et que tu oublies la case 6GU, tu paies potentiellement 500 à 800 € d'impôts en trop. Chaque année.

Erreur 3 — Déduire la pension ET rattacher les enfants. C'est le piège du « double avantage ». Le fisc le détecte automatiquement. Résultat : redressement, pénalités, majoration.

Erreur 4 — Cocher la case T alors que tu es en couple. Le concubinage notoire suffit à te faire perdre le droit à la demi-part parent isolé. Le redressement est automatique.

Erreur 5 — Ne pas ajuster chaque année. Ta situation évolue. Tes revenus changent. La pension peut être révisée. Les enfants grandissent — fin du crédit garde à 6 ans, majorité à 18 ans. Ne recopie pas bêtement ta déclaration de l'année précédente.

Erreur 6 — Déclarer la pension en liquide sans preuve. Si tu verses la pension en espèces et que tu la déduis, le fisc peut te demander la preuve du versement. Pas de virement = pas de trace = pas de déduction. Privilégie toujours le virement bancaire.

Le mémo fiscal du papa séparé — Toutes les cases en un coup d'œil

Imprime ce tableau. Garde-le avec ta déclaration. Chaque case oubliée, c'est de l'argent perdu.

Les dates clés de la déclaration 2026

La campagne de déclaration des revenus 2025 a débuté le 9 avril 2026. Les dates limites pour la déclaration en ligne varient selon ta zone : 21 mai pour la zone 1, 28 mai pour la zone 2, 4 juin pour la zone 3.

Si tu ne l'as pas encore fait : c'est maintenant.

Ce n'est que le début de ta reconstruction financière

La déclaration d'impôts, c'est un sujet parmi d'autres dans la reconstruction financière après une séparation. Mais c'est un sujet qui te coûte de l'argent si tu le négliges — et qui peut t'en faire récupérer si tu le maîtrises.

Ce que je t'ai donné ici, ce sont les bases. Mais chaque situation est différente, et les montants en jeu justifient de creuser. J'ai mis plusieurs années après ma séparation pour comprendre tous ces mécanismes et reprendre le contrôle de mes finances.

Pour avoir la vision complète de la reconstruction financière après un divorce, commence par mon guide : gérer ses finances après un divorce : le guide complet.

Tu veux le mode d'emploi fiscal complet, avec les exemples chiffrés selon TA situation de garde ?

J'ai créé le Guide de la déclaration d'impôts du papa séparé — toutes les cases, tous les montants, toutes les erreurs que j'ai moi-même commises. Gratuit. Clique sur le bouton ci-dessous pour l'obtenir.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales