Déduire la pension alimentaire de ses impôts 2026 : conditions, cases et pièges

PARTAGER

Déduire la pension alimentaire de ses impôts : le guide complet du papa séparé

Tu verses une pension alimentaire chaque mois. Et chaque année au moment de ta déclaration, tu te demandes exactement quoi remplir, quel montant déclarer, quels justificatifs garder — et si tu risques quelque chose si tu te trompes.

Ce guide existe pour répondre à ces questions. Pas de jargon inutile. Les conditions exactes, les cases précises, les pièges à éviter. Tout ce qu'il faut savoir pour déduire ta pension alimentaire sans déclencher un redressement.

Si tu n'as pas encore lu l'article sur la déclaration d'impôts l'année du divorce, commence par là — il pose les bases sur les parts fiscales et le changement de situation.

Ici, on va creuser spécifiquement le mécanisme de déduction de la pension.

Le principe : pourquoi la pension est déductible

La logique fiscale est simple. Si tu verses une pension alimentaire pour des enfants qui ne vivent pas principalement chez toi — et que tu ne les comptes donc pas comme personnes à charge dans ta déclaration — l'État t'autorise à déduire ce que tu verses de ton revenu imposable.

En d'autres termes : tu ne peux pas bénéficier deux fois du même avantage. Soit tu déclares les enfants à ta charge (et tu profites des parts fiscales supplémentaires), soit tu déduis la pension que tu leur verses. Jamais les deux en même temps.

C'est la règle d'or du système.

La déduction de pension alimentaire fonctionne dans deux cas bien distincts, avec des règles différentes : les enfants mineurs et les enfants majeurs. Voyons-les séparément.

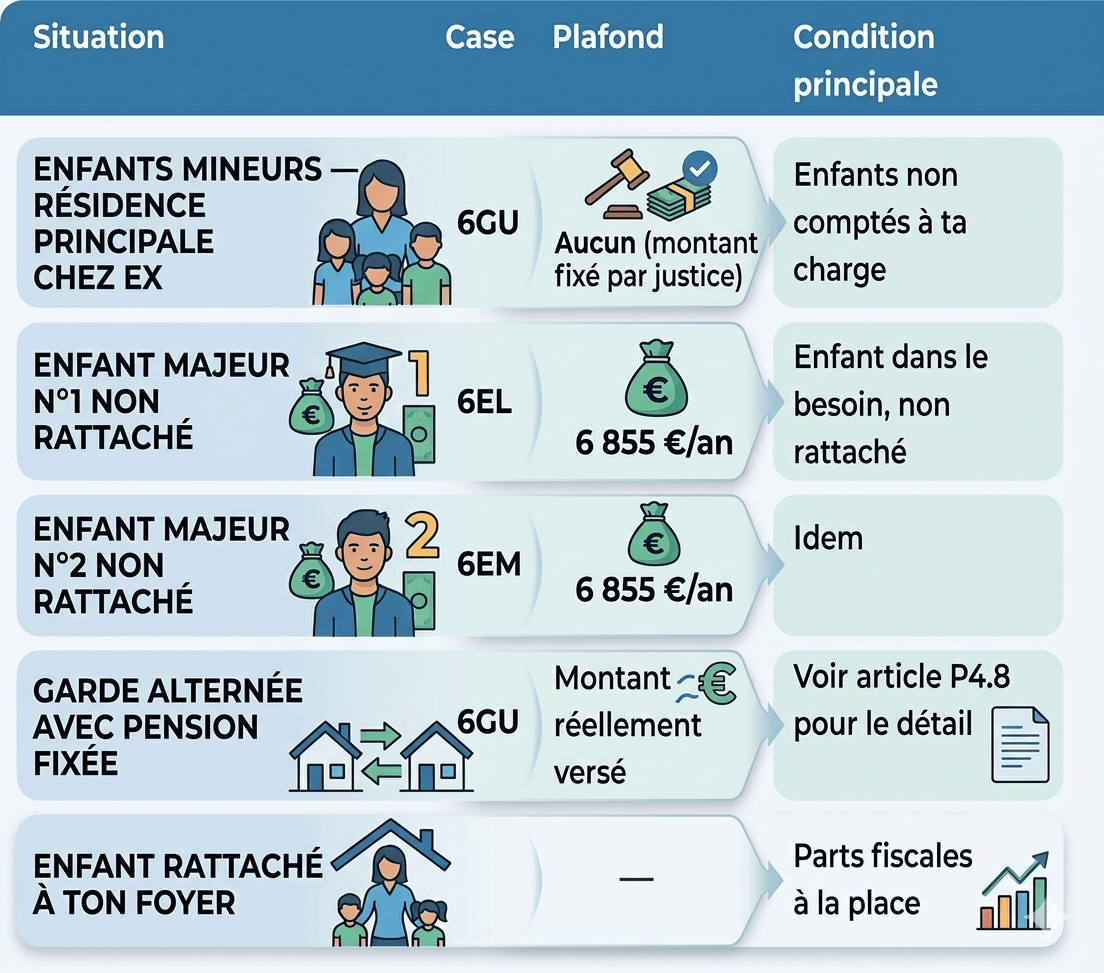

Cas n°1 — Pension pour enfants mineurs (case 6GU)

C'est le cas le plus fréquent pour les papas séparés dont les enfants vivent principalement chez leur mère.

La condition principale

Pour déduire la pension versée pour des enfants mineurs, il faut remplir deux conditions cumulatives :

Premièrement, les enfants ne doivent pas être rattachés à ton foyer fiscal. Si tu les déclares comme personnes à charge — même partiellement — tu ne peux pas déduire la pension.

Deuxièmement, le versement doit correspondre à une obligation alimentaire réelle. Concrètement : soit une pension fixée par décision de justice (ordonnance de non-conciliation, jugement de divorce), soit un accord amiable homologué, soit — dans des cas plus rares — une pension versée sans décision judiciaire mais dont tu peux justifier le caractère nécessaire.

Le montant déductible

Il n'y a pas de plafond pour la pension versée à des enfants mineurs, dès lors que le montant a été fixé par une décision de justice. Tu déduis ce que tu as versé réellement sur l'année, ni plus ni moins.

Si tu as versé 450 € par mois de janvier à décembre 2025, tu déclares 5 400 € en case 6GU de la déclaration 2042.

L'exemple de Stéphane

Stéphane verse 420 € par mois de pension pour ses deux enfants, fixée par ordonnance.

Sur l'année 2025, il a versé 5 040 €.

En remplissant la case 6GU avec 5 040 €, et en sachant que sa tranche marginale d'imposition est à 30 %, il économise environ 1 500 € d'impôts par rapport à ce qu'il aurait payé sans déduction.

C'est de l'argent réel, chaque année, que beaucoup de pères laissent sur la table par ignorance ou par oubli.

Ce que tu dois savoir sur la pension reçue côté mère

Le mécanisme est un miroir. Ce que tu déduis, ton ex-conjointe doit le déclarer comme revenu. Elle remplit la case 1AO (ou 1BO si c'est le deuxième déclarant) de sa déclaration. Le fisc croise les déclarations automatiquement. Si tu déduis un montant qu'elle ne déclare pas — ou inversement — l'un des deux se retrouve en anomalie. Ce n'est pas ton problème à gérer, mais c'est bon à savoir.

Attention : si ton ex ne déclare pas la pension comme revenu, le fisc risque de vous contacter tous les deux. Ça n'invalide pas ta déduction, mais ça peut déclencher un contrôle. Le meilleur réflexe : garder la preuve de chaque virement.

Cas n°2 — Pension pour enfants majeurs (cases 6EL / 6EM)

Quand tes enfants deviennent majeurs, ils peuvent quitter ton foyer fiscal et s'en détacher. Si tu continues à les aider financièrement — parce qu'ils étudient, qu'ils n'ont pas de revenus suffisants ou que la justice l'a fixé ainsi — cette aide reste déductible. Mais avec un plafond.

Le plafond annuel

Pour la déclaration 2026 (revenus 2025), la déduction est plafonnée à 6 855 € par enfant majeur. Ça représente un peu moins de 572 € par mois. Si tu verses davantage, seul ce plafond est déductible.

Les cases à remplir sont différentes selon le nombre d'enfants concernés :

Case 6EL pour le premier enfant majeur

Case 6EM pour le deuxième enfant majeur

Si tu as plus de deux enfants majeurs à aider, contacte directement le service des impôts : la situation devient complexe et mérite un traitement personnalisé.

La condition de besoin

Pour les enfants majeurs, la déductibilité n'est pas automatique. Le fisc peut te demander de justifier que l'aide est nécessaire — c'est-à-dire que l'enfant est dans le besoin (études sans revenus, revenus insuffisants pour subvenir seul à ses besoins). Une attestation de scolarité ou un relevé de compte de l'enfant peuvent suffire en cas de contrôle.

Le cas de l'enfant majeur rattaché

Si ton enfant majeur choisit de rester rattaché à ton foyer fiscal (jusqu'à ses 25 ans s'il est étudiant), la logique s'inverse complètement : tu bénéficies d'une part supplémentaire, mais tu ne peux pas déduire la pension en plus. Encore une fois : l'un ou l'autre, jamais les deux.

L'intérêt du rattachement dépend de ta tranche d'imposition. Si ta tranche est élevée, la déduction de la pension est souvent plus avantageuse. Si ta tranche est faible, la demi-part supplémentaire peut valoir davantage. Un calcul rapide sur l'outil de simulation d'impôts sur impots.gouv.fr permet de trancher en quelques minutes.

Cas particulier — La garde alternée

Si tes enfants sont en résidence alternée, la déduction de pension alimentaire fonctionne différemment, et les règles peuvent surprendre.

En garde alternée, les enfants sont déjà partagés entre les deux foyers fiscaux — chaque parent bénéficie d'une fraction de parts. Dans ce cas, si une pension alimentaire est tout de même fixée (ce qui arrive quand les revenus des deux parents sont très inégaux), elle reste déductible pour le parent qui la verse — mais son montant est en général plus faible qu'en résidence principale exclusive.

La situation devient encore plus complexe si la garde alternée est associée à une case T cochée ou non par l'un des deux parents. Pour éviter toute erreur dans cette configuration, j'ai détaillé tous les cas dans un article dédié : garde alternée et impôts : qui déduit quoi ?

Quel montant est réellement déductible ?

Ce qui est déductible

Les sommes versées en espèces ou par virement, correspondant à la pension fixée

Les versements effectués directement à l'enfant majeur (loyer, frais de vie)

Les éventuelles pensions versées en retard sur une année antérieure, si elles ont été effectivement payées en 2025

Pour comprendre comment la pension est calculée en amont et comment la faire réviser si elle ne correspond plus à ta situation réelle, tout est dans mon article : pension alimentaire : calcul, négociation et révision

Imprime ce tableau. Garde-le avec ta déclaration. Chaque case oubliée, c'est de l'argent perdu.

Ce qui n'est PAS déductible

Les cadeaux offerts aux enfants (jouets, vêtements achetés par toi directement)

Les frais exceptionnels payés directement (voyage scolaire, stage sportif) sauf s'ils sont expressément inclus dans la pension par la décision de justice

Les frais de garde que tu paies toi-même et pour lesquels tu bénéficies déjà d'un crédit d'impôt séparé

La pension en nature (hébergement de l'enfant chez toi pendant les vacances) — elle ne se déclare pas et ne se déduit pas

Cas particulier : si tu paies directement des frais de scolarité ou de logement pour un enfant majeur, ceux-ci peuvent être intégrés dans la déduction globale à hauteur du plafond de 6 855 €.

L'essentiel est de pouvoir justifier que ces dépenses bénéficient directement à l'enfant.

Les justificatifs à conserver absolument

C'est là que beaucoup de pères se font avoir. Déduire une pension sans pouvoir la prouver, c'est s'exposer à un redressement fiscal sans défense possible.

Ce que le fisc peut te demander

Le contrôle ne survient pas systématiquement, mais il peut arriver à tout moment, jusqu'à 3 ans après l'année d'imposition concernée. En cas de contrôle, le fisc peut exiger :

La décision de justice qui fixe la pension (ordonnance, jugement de divorce)

La preuve de chaque versement : relevés de compte bancaire montrant les virements, avec le libellé « pension alimentaire » ou le nom du bénéficiaire

En cas d'accord amiable sans décision judiciaire : une convention écrite, signée et datée

La règle du virement

Conserve tous tes justificatifs de pension alimentaire pendant au moins 6 ans (3 ans de délai de reprise du fisc + une marge de sécurité). Numérise-les. Un relevé de compte papier qui s'efface ou se déchire, c'est un argument en moins face à un contrôle.

Combien de temps garder les justificatifs ?

Ne verse jamais ta pension en espèces. Un virement bancaire mensuel, régulier, avec un libellé clair, est ta seule protection réelle. Si tu as versé en liquide — même si la somme est réelle et exacte — le fisc peut refuser la déduction, et tu n'auras aucun recours.

Si tu as versé en liquide par le passé, ce n'est pas une catastrophe : commence à passer en virement dès maintenant, et conserve au minimum la décision de justice pour justifier l'obligation.

Les 5 erreurs qui déclenchent un redressement

Erreur 1 — Déduire la pension ET rattacher les enfants. C'est le piège le plus fréquent et le plus coûteux. Le fisc le détecte par croisement automatique des déclarations. Résultat : redressement du montant indûment déduit + pénalités de 10 % + intérêts de retard. Sur 3 ans, ça peut représenter plusieurs milliers d'euros.

Erreur 2 — Déclarer plus que ce qui a été versé. Même si ton ex ne vérifie pas, le fisc peut croiser avec sa déclaration. Si les montants ne correspondent pas, un contrôle est déclenché. Ne déclare que ce qui a été réellement payé.

Erreur 3 — Oublier d'ajuster après une révision de pension. La pension a été revue à la hausse ou à la baisse en cours d'année ? Tu dois déclarer le montant réellement versé sur l'année, pas le montant initial. Exemple : pension de 400 € de janvier à juin, puis 450 € de juillet à décembre → tu déclares (6 × 400) + (6 × 450) = 5 100 €.

Erreur 4 — Ne pas déduire parce qu'on pense ne pas y avoir droit. Certains pères en garde alternée pensent à tort qu'ils ne peuvent rien déduire. D'autres pensent que la pension doit être fixée par un juge pour être déductible (faux pour les enfants majeurs). Le doute profite à l'administration fiscale, pas à toi. En cas d'incertitude, consulte un conseiller fiscal ou contacte le service des impôts : ils répondent.

Erreur 5 — Verser en liquide et déduire quand même. Sans preuve de virement, tu n'as pas de justificatif. La déduction sera rejetée en cas de contrôle, et tu devras rembourser l'impôt non payé avec pénalités.

Le récapitulatif — Pension alimentaire et impôts en un coup d'œil

Garde ce tableau avec ta déclaration. Chaque année.

Un levier réel, à condition de le maîtriser

La déduction de pension alimentaire n'est pas un cadeau fiscal anecdotique. Pour un père qui verse 400 € par mois avec une tranche à 30 %, c'est potentiellement 1 400 à 1 500 € récupérés chaque année. Sur dix ans de versements, c'est une somme qui transforme une contrainte subie en levier de reconstruction.

Mais ce levier ne fonctionne que si tu le maîtrises — les cases exactes, les justificatifs conservés, les pièges évités. C'est précisément ce que j'aurais voulu qu'on m'explique quand j'ai démarré ma reconstruction financière après ma séparation.

Pour avoir la vision d'ensemble de cette reconstruction — au-delà de la seule question de la pension — commence par mon guide : gérer ses finances après un divorce : le guide complet

Tu veux le guide complet avec toutes les cases, tous les montants et tous les exemples chiffrés selon ta situation de garde ?

J'ai créé le Guide de la déclaration d'impôts du papa séparé — toutes les cases, toutes les conditions, toutes les erreurs que j'ai moi-même commises. Gratuit. Clique sur le bouton ci-dessous

R : Oui, à deux conditions : les enfants ne sont pas rattachés à ton foyer fiscal (tu ne les comptes pas comme personnes à charge), et tu peux justifier les versements. Pour les enfants mineurs, la déduction est intégrale (case 6GU). Pour les enfants majeurs, elle est plafonnée à 6 855 € par enfant (cases 6EL et 6EM) pour les revenus 2025.

Case 6GU pour la pension versée à des enfants mineurs. Cases 6EL (premier enfant) et 6EM (deuxième enfant) pour les enfants majeurs non rattachés à ton foyer fiscal. Ces cases figurent sur la déclaration complémentaire 2042.

R : Pour les enfants mineurs dont la pension est fixée par décision de justice, il n'y a pas de plafond — tu déduis le montant réellement versé. Pour les enfants majeurs, le plafond est de 6 855 € par enfant et par an (revenus 2025, déclaration 2026).

R : Tu dois pouvoir présenter la décision de justice fixant la pension (jugement de divorce, ordonnance) et la preuve de chaque versement sous forme de relevés de compte bancaire. Les versements en espèces sans trace bancaire ne sont pas justifiables en cas de contrôle fiscal.

R : Non. C'est le piège le plus fréquent. Tu ne peux pas bénéficier des deux avantages simultanément. Soit tu rattaches les enfants et tu profites des parts fiscales supplémentaires, soit tu déduis la pension que tu verses. Le fisc détecte ce « double avantage » automatiquement par croisement des déclarations, ce qui entraîne un redressement avec pénalités.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales