Pension alimentaire 2026 : calcul, barème et négociation pour papas séparés

PARTAGER

Pension alimentaire : calcul, négociation et révision — le guide du papa séparé

Tu sais que tu dois verser une pension alimentaire. Ou tu en verses déjà une et tu te demandes si le montant est juste. Ou ta situation a changé et tu veux savoir si tu peux demander une révision. Quelle que soit ta position, il y a un problème récurrent : personne ne t'a jamais expliqué clairement comment ce montant est calculé.

Ce guide est là pour ça. Comment la pension alimentaire est déterminée, ce que dit le barème du ministère de la Justice, quels sont tes leviers pour négocier, et comment demander une révision quand ta situation évolue. Pas de jargon juridique inutile. Des mécanismes concrets, des exemples chiffrés, et les erreurs qui coûtent cher.

La pension alimentaire est un des éléments centraux de la reconstruction financière après une séparation. Pour avoir la vision d'ensemble de cette reconstruction : gérer ses finances après un divorce.

Ce qu'est la pension alimentaire — et ce qu'elle n'est pas

La pension alimentaire est une contribution financière versée par un parent à l'autre pour couvrir les besoins quotidiens des enfants : nourriture, logement, vêtements, santé, éducation, loisirs. Elle découle de l'obligation d'entretien prévue par les articles 371-2 et 373-2-2 du Code civil.

Deux précisions importantes avant d'aller plus loin.

Premièrement, la pension alimentaire n'est pas la prestation compensatoire. La prestation compensatoire compense la disparité de niveau de vie entre les ex-époux après le divorce. La pension alimentaire concerne exclusivement les enfants. Ce sont deux mécanismes distincts, souvent confondus.

Deuxièmement, l'obligation de verser une pension ne s'arrête pas automatiquement aux 18 ans de l'enfant. Elle se poursuit tant que l'enfant n'est pas financièrement autonome — études, recherche d'emploi, absence de revenus suffisants. En pratique, un enfant majeur en fac ou en alternance peut encore justifier le versement d'une pension.

Le barème du ministère de la Justice : comment ça fonctionne

La table de référence

Le ministère de la Justice publie une table de référence indicative — souvent appelée « barème » — utilisée par les juges aux affaires familiales comme point de départ pour fixer le montant. Cette grille a été actualisée pour la dernière fois en avril 2024.

Le mot-clé ici, c'est indicatif. Le barème n'est pas un tarif obligatoire. Le juge l'utilise comme repère, mais reste libre de s'en écarter en fonction de ta situation spécifique. Connaître ce barème te donne un cadre de référence — c'est la base sur laquelle tout le monde discute.

À titre de comparaison, en résidence principale chez toi, ces mêmes enfants te donneraient : +0,50 part pour le premier, +0,50 pour le deuxième, +1,00 pour le troisième.

La garde alternée te donne donc exactement la moitié de cet avantage.

La formule de calcul

La formule est directe :

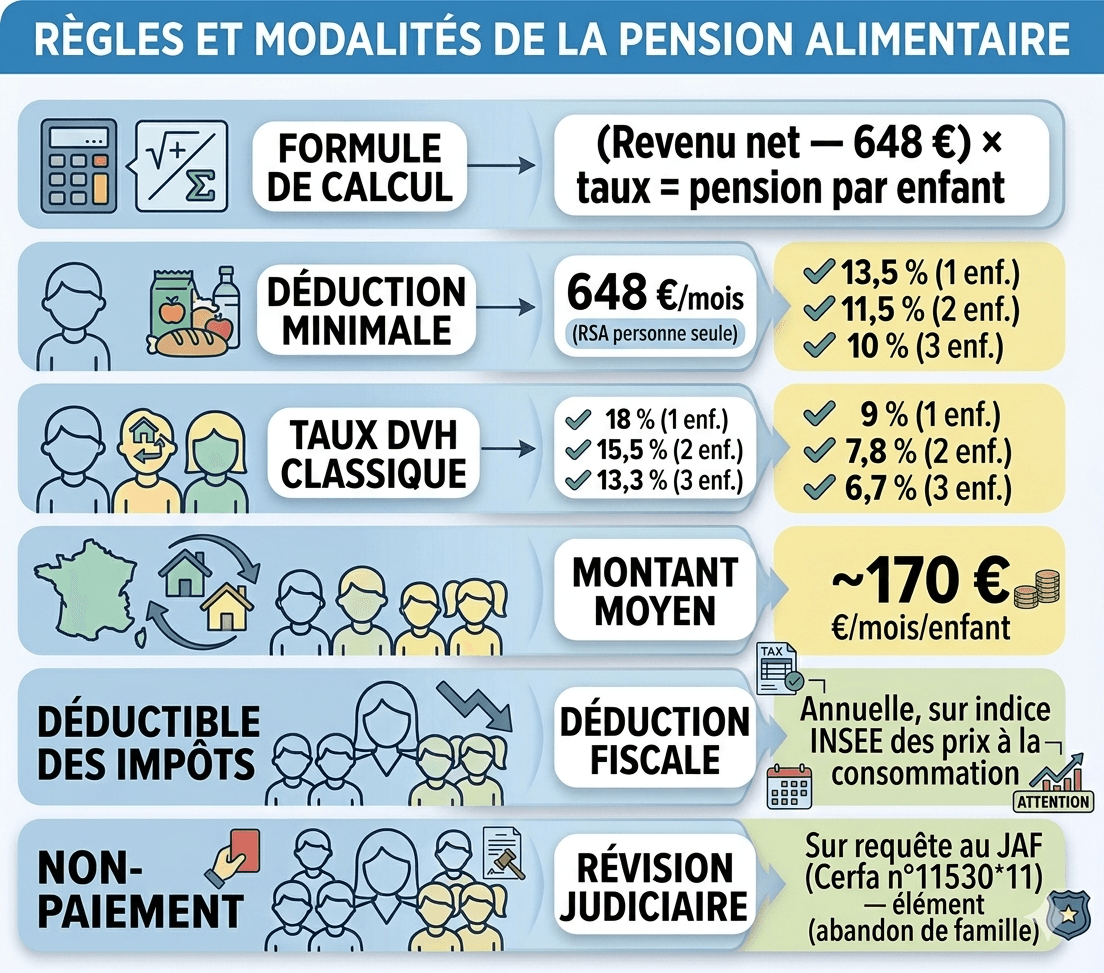

(Revenu net mensuel du parent débiteur — minimum vital) × pourcentage = pension par enfant

Le minimum vital correspond au montant du RSA pour une personne seule : 648 € par mois (valeur en vigueur depuis avril 2024).

Ce montant est retiré de tes revenus avant d'appliquer le pourcentage — l'idée étant de te laisser un socle minimum pour vivre.

Le pourcentage dépend de deux variables : le nombre d'enfants et le mode de garde.

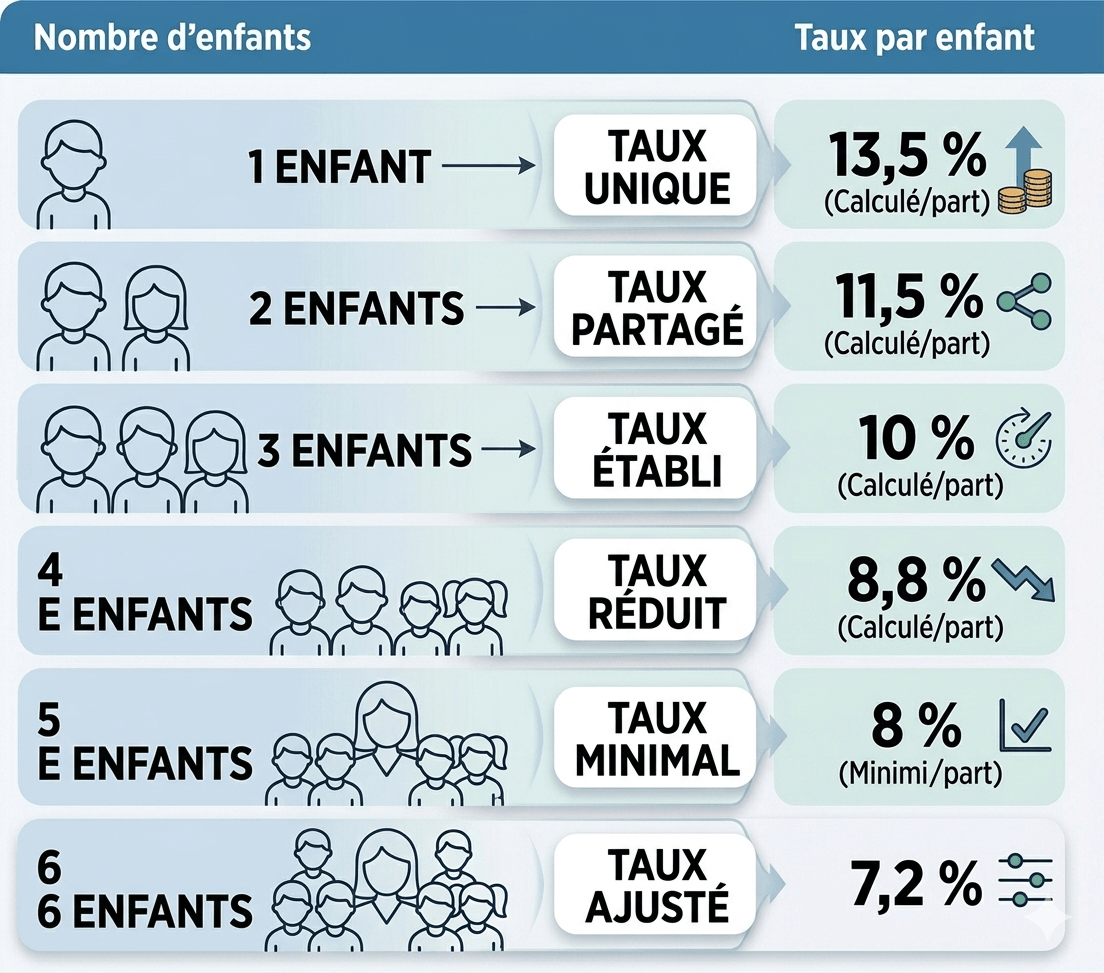

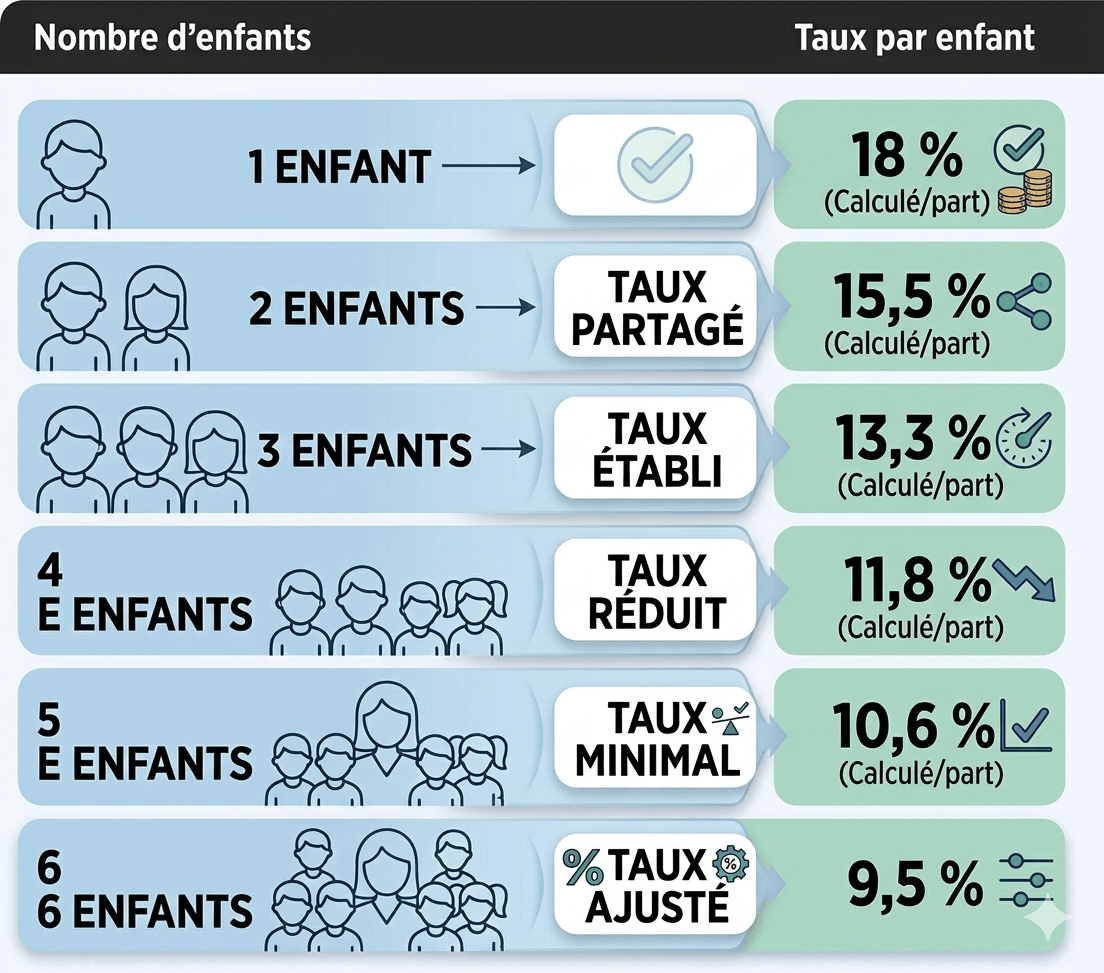

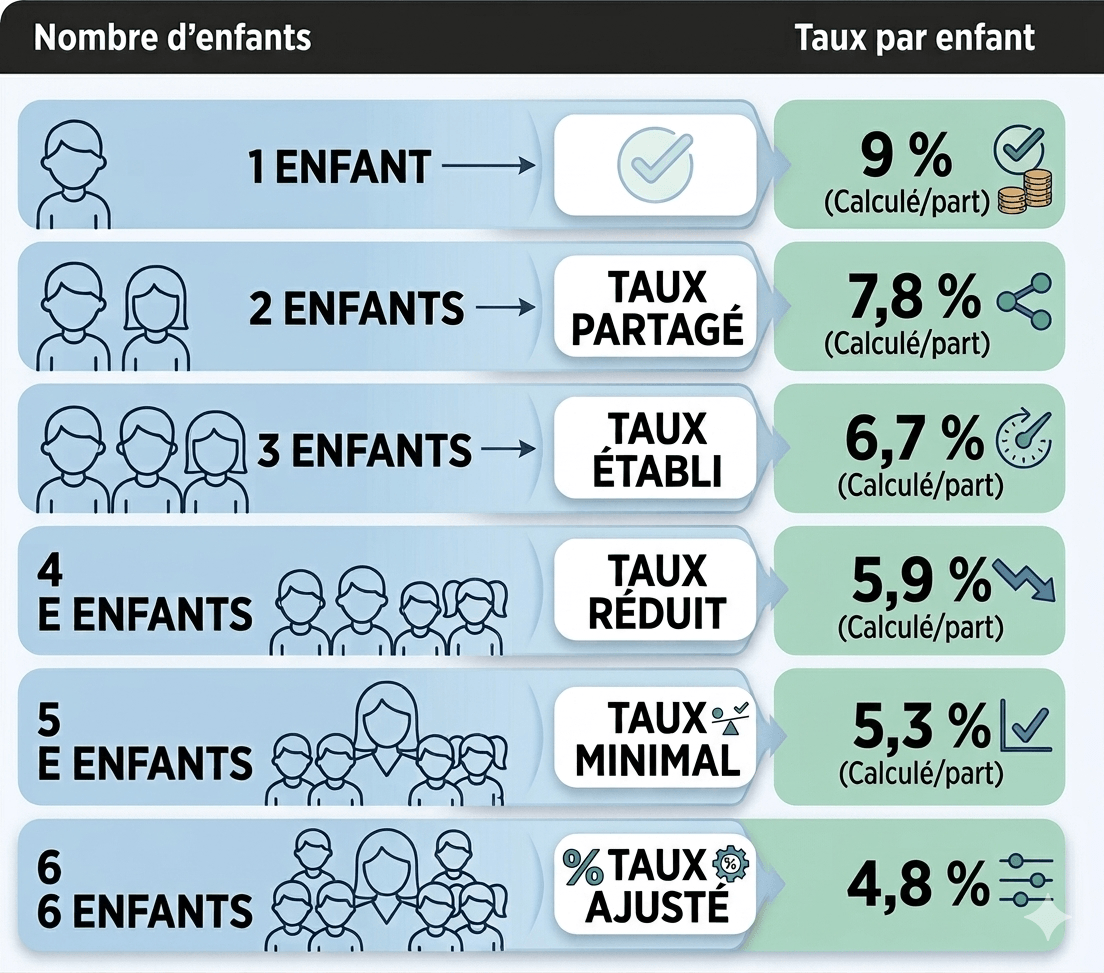

Les taux selon le mode de garde

Droit de visite classique (un week-end sur deux + moitié des vacances) :

Droit de visite réduit (moins d'un quart du temps chez le débiteur) :

Garde alternée (temps de résidence partagé à 50/50) :

Les taux en garde alternée sont environ un tiers inférieurs à ceux du droit de visite classique. C'est logique : chaque parent assume directement une partie des frais quand l'enfant est chez lui. Pour comprendre toutes les implications fiscales de la garde alternée : garde alternée et impôts : qui déduit quoi ?

L'exemple de Stéphane — droit de visite classique

Stéphane gagne 2 400 € net par mois. Il a deux enfants en résidence principale chez leur mère, avec un droit de visite classique.

Le calcul selon le barème :

Revenu net : 2 400 €

Minimum vital déduit : 2 400 — 648 = 1 752 € (revenu disponible)

Taux applicable : 11,5 % par enfant (2 enfants, DVH classique)

Pension indicative par enfant : 1 752 × 11,5 % = 201 €

Pension indicative totale : 201 × 2 = 402 €/mois

Ce montant est un repère.

Le juge peut le moduler — à la hausse si les enfants ont des besoins spécifiques (orthodontie, activités coûteuses), ou à la baisse si Stéphane a des charges exceptionnelles documentées (crédit immobilier pour se reloger, pension déjà versée pour un enfant d'une précédente union).

Ce que le juge regarde au-delà du barème

Le barème donne un chiffre de départ. Mais le juge aux affaires familiales prend en compte la situation réelle de chaque famille. Voici les éléments qui font bouger le curseur.

Tes revenus — tous tes revenus

Le juge ne regarde pas uniquement ton salaire net. Il prend en compte l'ensemble de tes ressources : salaires, revenus fonciers, allocations chômage, pensions de retraite, revenus d'activité indépendante, prestations sociales. Si tu as des revenus complémentaires — même irréguliers — ils seront intégrés.

À l'inverse, si tes revenus sont irréguliers (indépendant, intermittent, CDD), le juge peut calculer sur une moyenne des 12 ou 24 derniers mois plutôt que sur le dernier mois seul.

Tes charges réelles

Certaines charges sont prises en compte et peuvent réduire la base de calcul :

Un crédit immobilier contracté pour te reloger après la séparation

Une pension alimentaire que tu verses déjà pour un enfant d'une union précédente

Des frais médicaux réguliers et documentés

En revanche, un crédit à la consommation pour une voiture ou des loisirs n'est généralement pas retenu comme charge déductible.

Les besoins spécifiques des enfants

Un enfant qui a besoin de soins d'orthodontie, de séances de kiné régulières, de cours particuliers ou d'une scolarité privée peut justifier une pension supérieure au barème. Ces besoins doivent être documentés — factures, devis, certificats médicaux.

Négocier le montant : les deux voies

L'accord amiable (la plus rapide et la moins chère)

Tu proposes directement à ton ex un montant de pension. Si vous êtes d'accord, vous formalisez cet accord par écrit — idéalement dans une convention parentale — et vous le faites homologuer par le juge aux affaires familiales pour qu'il ait force de loi.

L'avantage : c'est rapide (quelques semaines), peu coûteux (pas d'avocat obligatoire), et tu gardes le contrôle sur le montant.

L'inconvénient : il faut que l'autre accepte.

La médiation familiale est un levier puissant ici. Un médiateur professionnel facilite la discussion, et l'accord obtenu peut être homologué par le juge. Le coût est modeste (souvent pris en charge partiellement par la CAF) et le taux de réussite est élevé quand les deux parties jouent le jeu.

La décision du juge (quand l'accord est impossible)

Si vous ne vous entendez pas sur le montant, c'est le juge aux affaires familiales qui tranche. Tu saisis le tribunal judiciaire du lieu de résidence de l'enfant par requête — formulaire Cerfa n°11530*11, sans avocat obligatoire.

C'est ici que connaître le barème et préparer un dossier solide fait toute la différence. Le juge apprécie un parent qui arrive avec des pièces claires : derniers bulletins de salaire, avis d'imposition, relevé de charges, justificatifs des besoins des enfants.

Pour connaître l'ensemble de tes droits dans cette démarche : [les droits du père séparé] → article à venir.

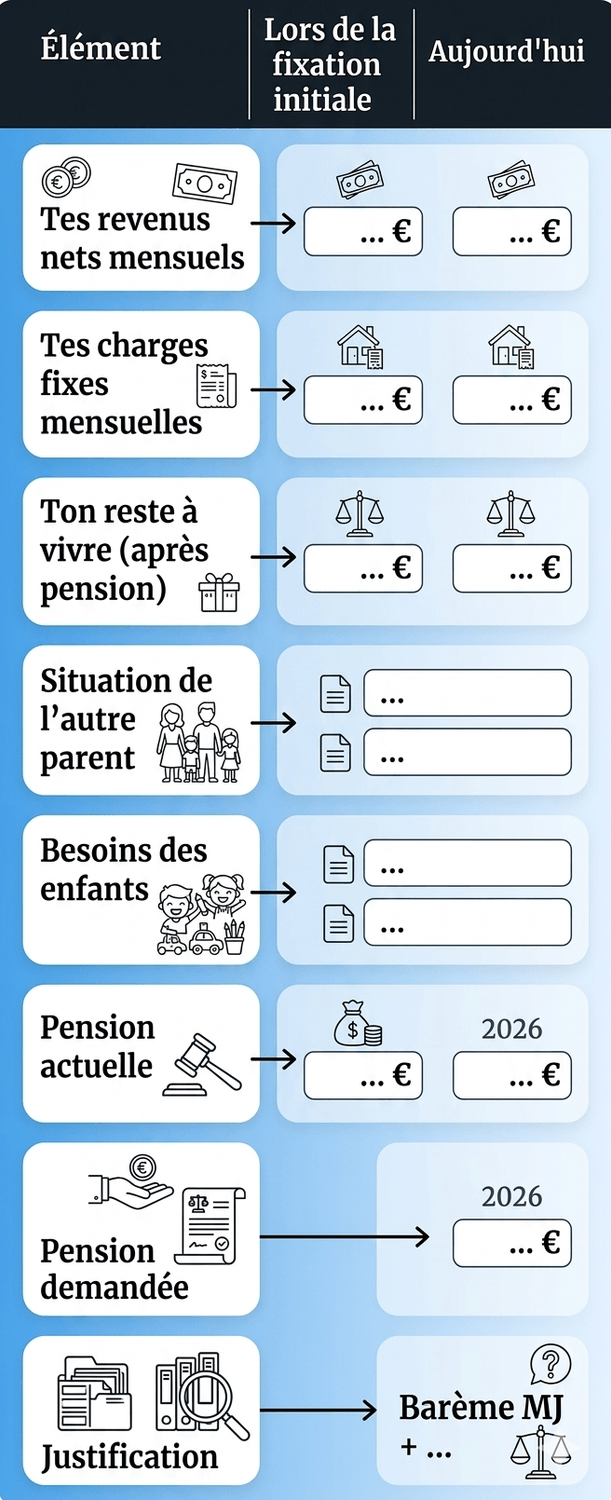

Le dossier qui fait la différence

Que ce soit en amiable ou devant le juge, prépare un tableau synthétique d'une page que n'importe qui peut lire en 30 secondes :

Que ce soit en amiable ou devant le juge, prépare un tableau synthétique d'une page que n'importe qui peut lire en 30 secondes :

La révision : quand et comment faire changer le montant

Les motifs de révision

La pension n'est pas gravée dans le marbre. Tu peux demander une révision dès qu'un élément nouveau significatif survient depuis la dernière décision :

Baisse ou hausse de tes revenus (perte d'emploi, promotion, changement de contrat)

Changement du mode de garde (passage en garde alternée, modification du calendrier)

Évolution des besoins des enfants (entrée au collège, début d'études supérieures, fin de scolarité)

Recomposition familiale de l'autre parent (nouveau conjoint qui réduit ses charges)

Naissance d'un nouvel enfant dans ton foyer

Un seul de ces motifs peut suffire, à condition de pouvoir le documenter avec des pièces.

La procédure

Deux options, identiques à la fixation initiale :

Option 1 — L'accord amiable. Tu proposes le nouveau montant à ton ex, vous signez une convention modifiée, vous la faites homologuer par le juge. Rapide et peu coûteux.

Option 2 — La requête au juge. Tu déposes une requête au tribunal judiciaire (Cerfa n°11530*11). Le juge convoque les deux parties et tranche. Pas d'avocat obligatoire, mais recommandé si la situation est conflictuelle.

Attention au timing : la modification ne prend effet qu'à compter de la date de ta demande en justice, pas de la date du changement de situation. Si tes revenus ont baissé en mars et que tu saisis le juge en septembre, tu paies l'ancien montant de mars à septembre.

Ne traîne pas.

L'exemple de Stéphane — révision à la baisse

Stéphane versait 400 €/mois pour ses deux enfants (fixés quand il gagnait 2 600 €). Après un changement de poste, il gagne désormais 2 100 €.

Nouveau calcul selon le barème :

Revenu disponible : 2 100 — 648 = 1 452 €

Taux applicable : 11,5 % par enfant

Pension indicative : 1 452 × 11,5 % × 2 = 334 €/mois

La différence avec la pension actuelle est de 66 € par mois — soit 792 € par an.

Ce n'est pas anodin sur un budget contraint. Stéphane peut demander une révision à la baisse en s'appuyant sur le barème et en documentant la baisse de ses revenus.

La revalorisation annuelle : un mécanisme automatique à ne pas confondre avec la révision

Chaque année, le montant de ta pension est indexé sur l'indice INSEE des prix à la consommation. C'est prévu dans le jugement ou la convention — une clause d'indexation standard.

La formule :

Nouvelle pension = pension actuelle × (nouvel indice ÷ ancien indice)

En pratique, cette revalorisation représente quelques euros par mois — elle compense l'inflation. Elle est automatique : le parent créancier l'applique sans qu'un juge n'intervienne. Si tu ne l'appliques pas, les arriérés restent exigibles sur 5 ans.

Depuis 2023, l'ARIPA (Agence de Recouvrement et d'Intermédiation des Pensions Alimentaires, gérée par la CAF) peut appliquer automatiquement cette revalorisation quand le versement passe par l'intermédiation financière.

Ne confonds pas revalorisation et révision. La revalorisation ajuste le montant à l'inflation. La révision change le montant de base parce que ta situation a changé. Ce sont deux mécanismes distincts.

L'impact fiscal : un levier que beaucoup de pères ignorent

La pension alimentaire a un effet direct sur tes impôts. Si tu verses une pension pour des enfants qui ne sont pas rattachés à ton foyer fiscal, tu peux déduire l'intégralité du montant versé de ton revenu imposable.

Concrètement, pour Stéphane qui verse 400 €/mois (soit 4 800 €/an) avec une tranche marginale d'imposition à 30 %, la déduction lui fait économiser environ 1 440 € d'impôt par an. C'est de l'argent réel que beaucoup de pères laissent sur la table.

Pour le guide complet du mécanisme, les cases à remplir et les erreurs à éviter : déduire la pension alimentaire de ses impôts

Pour les enfants majeurs non rattachés à ton foyer, la déduction est plafonnée à 6 855 € par enfant et par an (revenus 2025, déclaration 2026).

Non-paiement et recouvrement : ce qui se passe quand l'autre parent ne paie pas (ou quand c'est toi qui es en difficulté)

Si l'autre parent ne paie pas

Le non-paiement de la pension alimentaire pendant plus de deux mois est un délit pénal — l'abandon de famille, puni de 2 ans d'emprisonnement et 15 000 € d'amende (article 227-3 du Code pénal).

Avant d'en arriver là, plusieurs recours existent :

Mise en demeure par courrier recommandé avec un délai de 8 jours

Paiement direct : un huissier fait prélever la pension directement sur le salaire ou les comptes bancaires du débiteur

Recouvrement par la CAF/ARIPA : l'ASF (allocation de soutien familial) de 195,85 €/mois/enfant est versée en cas d'impayés, en attendant le recouvrement

L'intermédiation financière (IFPA), gérée par la CAF, est automatiquement proposée lors de tout nouveau jugement fixant une pension depuis 2023. Le versement passe par la CAF — qui paie le parent créancier même si le débiteur est défaillant, puis se retourne contre lui.

Si c'est toi qui n'arrives plus à payer

Ne disparais pas et ne cesse pas de payer sans prévenir. C'est la pire stratégie — elle déclenche les mécanismes de recouvrement, accumule les arriérés, et peut déboucher sur des poursuites pénales.

Si ta situation change (perte d'emploi, baisse de revenus), la bonne réaction est double : prévenir immédiatement ton ex (par écrit, avec preuve) et saisir le juge en révision dans les meilleurs délais. Tant que la procédure est en cours, tu restes redevable de l'ancien montant — mais le juge, en cas de révision, peut rétroagir jusqu'à la date de la demande.

Les 6 erreurs les plus coûteuses

Erreur 1 — Ne pas connaître le barème. Tu arrives en audience sans repère chiffré. L'autre partie impose son montant, et tu n'as aucun argument pour contester. Le barème ne fait pas loi, mais c'est la base de toute discussion.

Erreur 2 — Confondre les revenus déclarés et les revenus réels. Si ton ex a des revenus non déclarés, des avantages en nature (voiture de fonction, logement) ou des revenus fonciers, ils doivent être intégrés dans l'évaluation de ses ressources. Ne te limite pas à son bulletin de salaire.

Erreur 3 — Ne pas demander de révision quand ta situation change. Chaque mois que tu paies un montant trop élevé par rapport à ta situation réelle, c'est de l'argent que tu ne récupéreras pas rétroactivement (la révision ne prend effet qu'à la date de la demande). Si ta situation a changé, agis maintenant.

Erreur 4 — Payer en espèces. Sans trace bancaire, tu n'as aucun justificatif. Ni pour le fisc (déduction impossible), ni en cas de conflit (l'autre parent peut nier avoir reçu le paiement). Virement bancaire mensuel, libellé clair, sans exception.

Erreur 5 — Ignorer l'indexation annuelle. Si tu es le parent créancier et que tu n'appliques pas la revalorisation, tu perds du pouvoir d'achat chaque année. Si tu es le parent débiteur et que tu ne l'appliques pas, tu accumules des arriérés qui restent exigibles sur 5 ans.

Erreur 6 — Croire que la pension s'arrête automatiquement à 18 ans. Faux. L'obligation se poursuit tant que l'enfant n'est pas autonome financièrement. Si tu arrêtes de payer le jour de ses 18 ans alors qu'il est en études, tu t'exposes à un rappel avec arriérés.

Le tableau récapitulatif — Pension alimentaire en un coup d'œil

Garde ce tableau. Il résume ce qu'il faut savoir avant toute discussion sur le montant de ta pension.

Un montant qui se prépare, se documente et se défend

La pension alimentaire n'est pas un chiffre tombé du ciel. C'est le résultat d'un calcul, modulé par ta situation réelle, et négociable à chaque évolution de ta vie. Le père qui comprend le mécanisme, qui connaît le barème, qui prépare un dossier chiffré et qui saisit le juge au bon moment est celui qui maîtrise ce poste de dépense — au lieu de le subir pendant des années.

C'est exactement ce levier de maîtrise que j'aurais voulu avoir quand j'ai traversé ma propre séparation. La pension, bien gérée, s'intègre dans une stratégie financière globale. Pour avoir la vision d'ensemble de cette reconstruction : gérer ses finances après un divorce : le guide complet

La pension alimentaire impacte directement tes impôts — et la plupart des pères passent à côté de centaines d'euros d'économies chaque année.

J'ai créé le Guide de la déclaration d'impôts du papa séparé — toutes les cases à remplir, les déductions auxquelles tu as droit, et les erreurs que j'ai moi-même commises. Gratuit.

👉 Télécharge le guide ci-dessous

R : Le ministère de la Justice publie un barème indicatif basé sur la formule : (revenu net mensuel du parent débiteur — 648 € de minimum vital) × pourcentage selon le nombre d'enfants et le mode de garde. Ce barème sert de repère aux juges, mais n'a pas de valeur obligatoire. Le juge prend en compte les revenus réels, les charges et les besoins spécifiques des enfants pour fixer le montant définitif.

R : Le montant moyen est d'environ 170 € par mois et par enfant. Mais ce chiffre varie considérablement selon les revenus des parents, le nombre d'enfants et le mode de garde (classique, alternée ou réduite). Le barème indicatif du ministère de la Justice permet d'estimer un montant adapté à ta situation.

R : Oui, à tout moment, dès qu'un élément nouveau significatif survient : changement de revenus, modification du mode de garde, évolution des besoins des enfants, recomposition familiale. La demande se fait soit par accord amiable (convention homologuée par le juge), soit par requête au juge aux affaires familiales (formulaire Cerfa n°11530*11, sans avocat obligatoire). La modification prend effet à compter de la date de la demande, pas avant.

Oui. Si tu verses une pension pour des enfants qui ne sont pas rattachés à ton foyer fiscal, tu déduis l'intégralité du montant versé de ton revenu imposable (case 6GU) pour les enfants mineurs. Pour les enfants majeurs, la déduction est plafonnée à 6 855 € par enfant et par an (déclaration 2026 sur les revenus 2025). En contrepartie, le parent qui reçoit la pension doit la déclarer comme revenu.

R : Le non-paiement de la pension pendant plus de deux mois constitue le délit d'abandon de famille (article 227-3 du Code pénal), puni de 2 ans d'emprisonnement et 15 000 € d'amende. Avant d'en arriver là, le parent créancier peut recourir à la mise en demeure, au paiement direct par huissier, ou au recouvrement par la CAF/ARIPA. L'intermédiation financière (IFPA), automatiquement proposée dans les nouveaux jugements depuis 2023, sécurise le versement en passant par la CAF.

R : Non. L'obligation d'entretien se poursuit tant que l'enfant n'est pas financièrement autonome, même après sa majorité. Un enfant majeur en études, en recherche d'emploi ou dans l'impossibilité de subvenir à ses besoins peut continuer à bénéficier d'une pension alimentaire. La fin de l'obligation est appréciée au cas par cas par le juge.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales