Garde alternée et impôts 2026 : parts fiscales, case T et pension

PARTAGER

Garde alternée et impôts : qui déclare quoi ?

Tu as obtenu la garde alternée. Les semaines s'alternent, les enfants font les allers-retours, et tu gères ta vie de papa séparé. Jusqu'au moment de la déclaration d'impôts — et là, les questions arrivent d'un coup.

Est-ce que je déclare les enfants ?

Combien de parts j'ai ?

Est-ce que je peux cocher la case T ?

Et si l'autre parent touche une pension de moi, qui déduit quoi ?

Ce guide répond à ces questions dans l'ordre.

Pas de théorie fiscale, pas de jargon. Les règles exactes de la garde alternée côté impôts, les cases à remplir, et les pièges que j'aurais aimé qu'on m'explique quand j'ai vécu cette situation.

Si tu n'as pas encore lu l'article sur la déclaration d'impôts l'année du divorce, commence par là pour poser les bases — chaque foyer fiscal, les parts, le changement de situation. Ici, on se concentre sur ce qui est spécifique à la garde alternée.

Ce que change vraiment la garde alternée côté impôts

En résidence principale exclusive, la logique est simple : les enfants sont soit chez toi (tu as les parts), soit chez leur mère (elle a les parts, toi tu déduis la pension). Noir ou blanc.

La garde alternée, c'est différent. Les enfants partagent leur vie de façon équilibrée entre les deux foyers. Le fisc reconnaît cette réalité en divisant les avantages fiscaux entre les deux parents.

Concrètement, ça signifie trois choses :

Premièrement, chaque parent déclare les enfants à mi-charge — et récupère la moitié des parts fiscales correspondantes.

Deuxièmement, si une pension alimentaire est tout de même fixée (ce qui arrive quand les revenus des deux parents sont très inégaux), le mécanisme de déduction fonctionne différemment qu'en résidence exclusive.

Troisièmement, la case T — le bonus du parent isolé — est accessible aux deux parents, mais là encore, divisée par deux.

Pour comprendre les implications de ton mode de garde au-delà du fiscal, j'ai détaillé tous les scénarios dans un article dédié : [quel mode de garde choisir après une séparation] → article à venir

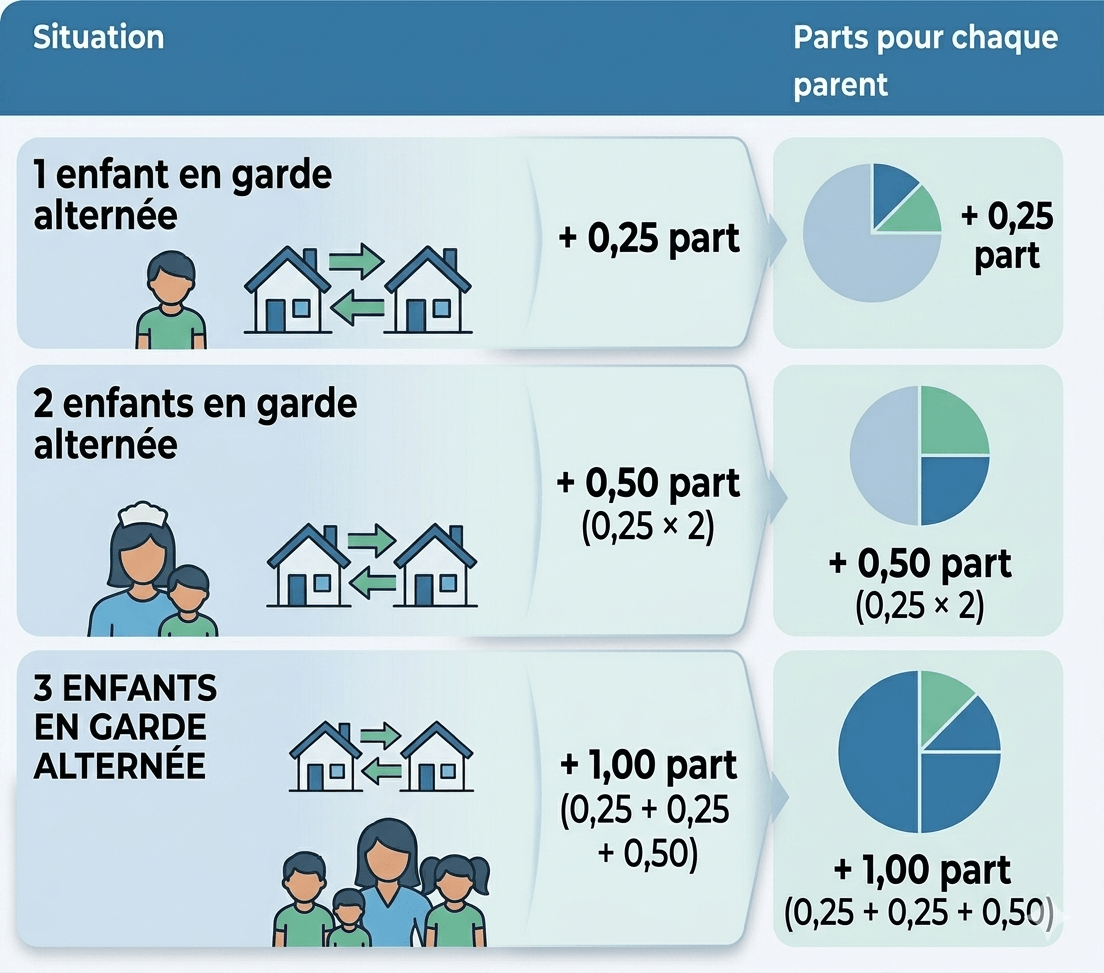

Les parts fiscales en garde alternée : comment ça marche

La règle de base

En garde alternée, chaque parent bénéficie de la moitié des parts correspondant aux enfants en commun. Le fisc part du principe que les charges liées à l'enfant sont partagées à égalité entre les deux foyers.

Voici ce que ça donne en pratique :

À titre de comparaison, en résidence principale chez toi, ces mêmes enfants te donneraient : +0,50 part pour le premier, +0,50 pour le deuxième, +1,00 pour le troisième.

La garde alternée te donne donc exactement la moitié de cet avantage.

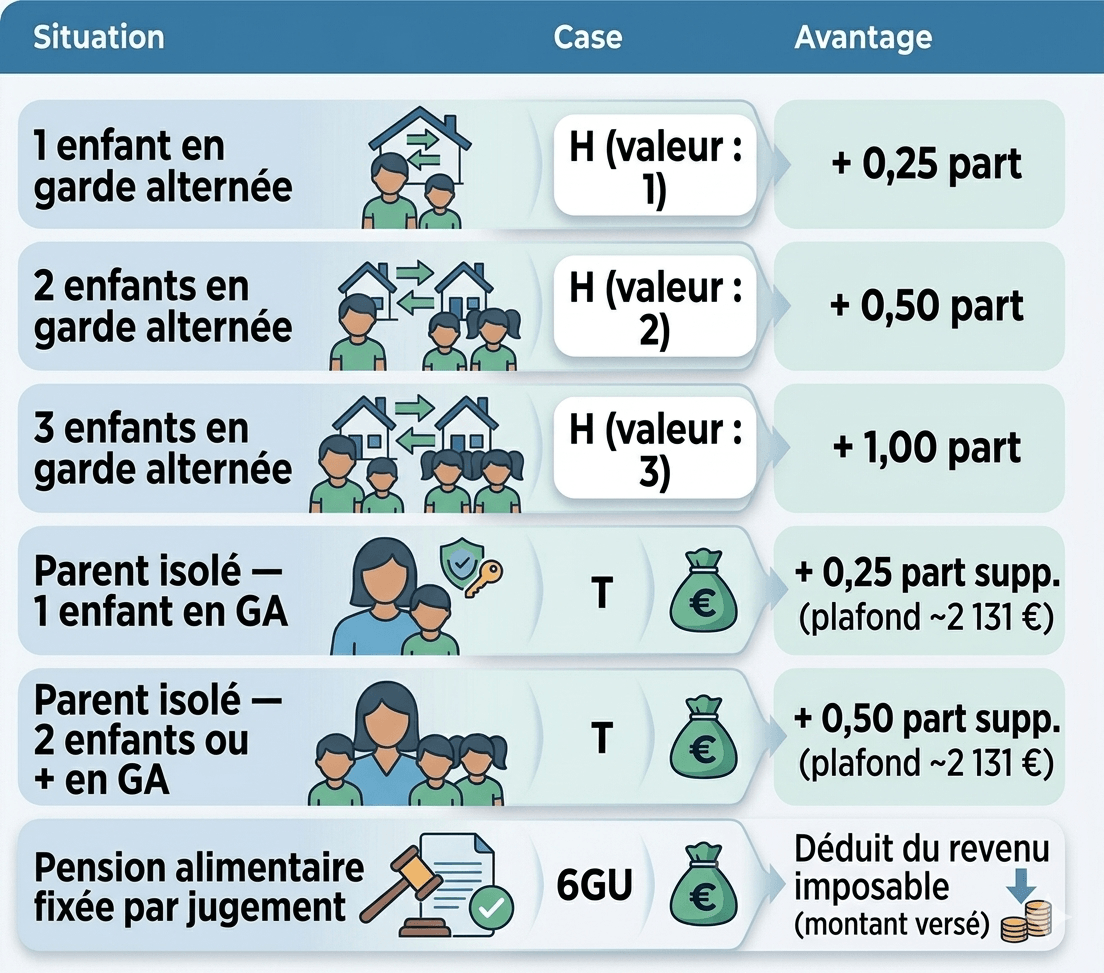

La case à remplir : la case H

Stéphane a deux enfants en garde alternée à 50/50. Lui et son ex-femme remplissent chacun la case H avec la valeur 2. Résultat : chacun obtient +0,50 part (0,25 × 2). Stéphane passe de 1 part (seul) à 1,50 part. Son ex passe de même.

Sans garde alternée — si les enfants étaient en résidence principale chez leur mère — elle aurait 2 parts et Stéphane n'aurait que 1 part. La garde alternée rééquilibre cet avantage fiscal, ce que beaucoup de pères ne réalisent pas au moment de négocier le mode de garde.

La case T en garde alternée : le bonus du parent isolé divisé par deux

Le principe

La case T donne normalement au parent isolé une demi-part supplémentaire — en plus des parts habituelles liées aux enfants. En garde alternée, ce principe s'applique, mais là encore, il est divisé par deux.

Chaque parent vivant seul peut cocher la case T, mais l'avantage est réduit de moitié :

1 enfant en garde alternée : cocher T → +0,25 part supplémentaire (au lieu de +0,50 en résidence exclusive)

2 enfants ou plus en garde alternée : cocher T → +0,50 part supplémentaire (au lieu de +1,00 en résidence exclusive)

L'avantage fiscal associé à la case T est lui aussi plafonné, au prorata : pour la déclaration 2026, l'avantage maximal pour chaque parent en garde alternée avec la case T est de 2 131 € (la moitié du plafond de 4 262 € applicable en résidence exclusive).

La condition absolue : vivre seul au 31 décembre

La case T n'est valide que si tu vis seul au 31 décembre de l'année d'imposition. Même en garde alternée, même si les enfants passent des semaines chez toi, si tu t'es remis en couple, tu ne peux pas cocher T. Le fisc vérifie les situations de concubinage. Un redressement est systématique si la case T est cochée à tort.

La bonne nouvelle : les deux parents peuvent cocher T indépendamment l'un de l'autre. Si ton ex vit seule, elle peut cocher T de son côté. Si toi tu t'es remis en couple mais qu'elle est seule, elle en bénéficie, toi non. Chaque situation est évaluée individuellement.

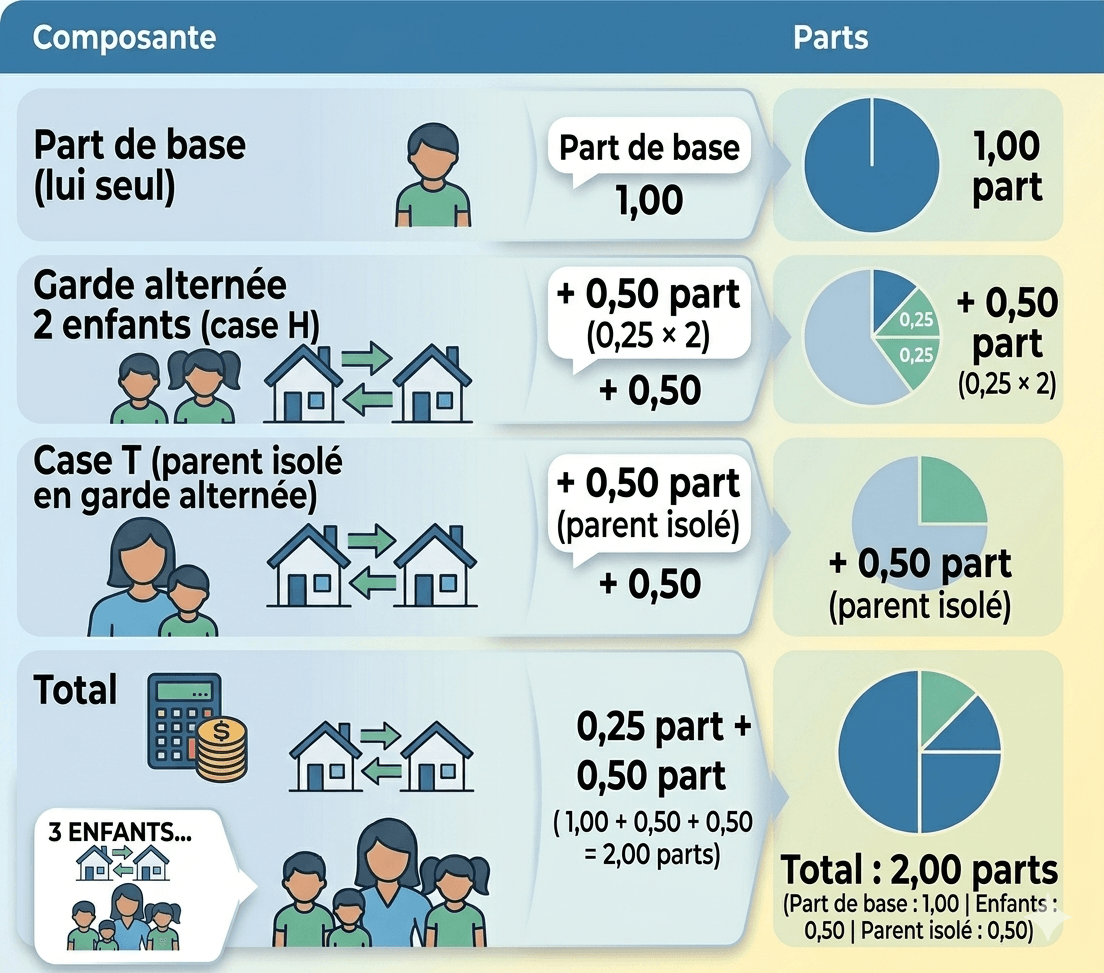

Récapitulatif : parts totales avec et sans case T

Reprenons Stéphane, avec 2 enfants en garde alternée, vivant seul :

Sans case T, il aurait 1,50 part. La case T lui apporte 0,50 part supplémentaire, soit une économie d'impôt pouvant atteindre 2 131 € selon sa tranche d'imposition. Une demi-part que beaucoup de pères en garde alternée laissent de côté par méconnaissance.

La pension alimentaire en garde alternée : le cas particulier

C'est la question qui revient le plus souvent, et celle qui génère le plus de confusion.

Est-ce qu'une pension peut exister en garde alternée ?

La réponse est oui. La garde alternée ne supprime pas automatiquement la pension alimentaire. Si les revenus des deux parents sont très différents — ce qui est fréquent — le juge peut fixer une pension pour rééquilibrer les charges liées aux enfants.

Le parent qui gagne davantage verse une contribution à l'autre.

Pour comprendre comment ce montant est calculé et dans quels cas tu peux demander sa révision : pension alimentaire : calcul, négociation et révision.

Qui déduit quoi ?

C'est là que la garde alternée se distingue radicalement de la résidence principale.

En résidence exclusive, la règle est simple : soit tu déclares les enfants à ta charge, soit tu déduis la pension. Jamais les deux.

En garde alternée, la règle est différente. Puisque les deux parents ont les enfants à charge — chacun pour la moitié — et que la pension vient rééquilibrer une inégalité de revenus (et non compenser une absence de charge), les deux mécanismes peuvent coexister. Le parent qui verse la pension peut la déduire tout en conservant ses parts de garde alternée.

La déduction se fait en case 6GU, exactement comme en résidence exclusive. Le parent qui reçoit la pension doit la déclarer comme revenu (case 1AO ou 1BO).

L'exemple de Stéphane avec pension

Stéphane gagne 3 200 €/mois, son ex-femme 1 600 €/mois. En garde alternée avec cet écart de revenus, le juge a fixé une pension de 200 €/mois à la charge de Stéphane. Sur l'année 2025, il a versé 2 400 €.

Sa déclaration :

Case H : 2 enfants en garde alternée → +0,50 part

Case T (s'il vit seul) → +0,50 part supplémentaire

Case 6GU : 2 400 € de pension déduits de son revenu imposable

Ces trois éléments s'appliquent simultanément. Avec une tranche à 30 %, la déduction de 2 400 € lui fait économiser environ 720 € sur sa facture fiscale annuelle, en plus de l'avantage lié aux parts.

Pour le détail complet du mécanisme de déduction, avec les justificatifs à conserver et les pièges à éviter : déduire la pension alimentaire de ses impôts.

Le cas où il n'y a pas de pension

Si aucune pension n'est fixée — parce que les revenus sont équilibrés ou par accord amiable homologué — le sujet ne se pose pas. Chaque parent garde ses parts de garde alternée et la case 6GU reste vide. C'est la situation la plus simple, et souvent la plus équitable.

Important : si tu verses une aide informelle à ton ex (participation aux frais des enfants en dehors de la pension officielle), cette aide n'est pas déductible, sauf si elle est formalisée dans une décision de justice ou un accord homologué. Les virements informels n'ont aucune valeur fiscale.

Ce qui se passe quand la garde change en cours d'année

La situation de garde peut évoluer. Un accord modifié, une décision judiciaire en cours d'année, une résidence principale qui bascule temporairement chez toi. Comment gérer ça côté impôts ?

La règle est pragmatique : c'est ta situation au 31 décembre qui détermine ta déclaration. Si la garde alternée s'est mise en place en mars 2025, tu déclares en garde alternée pour toute l'année 2025.

Si la garde a changé en cours d'année — par exemple, les enfants ont vécu principalement chez toi à partir de septembre — le fisc demande à ce que tu déclares la situation majoritaire sur l'année, ou la situation au 31 décembre selon les cas. En cas de doute sur une configuration atypique, une prise de contact directe avec les impôts (via la messagerie sécurisée de ton espace personnel) reste le chemin le plus sûr.

Attention aux situations de conflit : si toi et ton ex déclarez des situations contradictoires — par exemple, vous déclarez tous les deux les enfants en résidence principale — le fisc détecte l'anomalie par croisement. L'un des deux sera redressé. En cas de désaccord sur la situation de garde déclarée, c'est la décision de justice qui fait foi.

Les 5 erreurs spécifiques à la garde alternée

Erreur 1 — Oublier de remplir la case H. C'est la base. Si tu ne remplis pas la case H avec le nombre d'enfants en garde alternée, tu n'as que ta part de base (1 part). Tu perds les 0,25 part par enfant automatiquement. C'est l'erreur la plus courante et la plus facile à éviter.

Erreur 2 — Cocher la case T sans en avoir le droit. La case T en garde alternée exige de vivre seul au 31 décembre. Si tu t'es remis en couple — même sans remariage, même sans PACS — la case T est invalide. Le redressement est automatique et rétroactif sur 3 ans.

Erreur 3 — Ne pas déduire la pension alors qu'on en verse une. Beaucoup de pères en garde alternée pensent à tort que les deux mécanismes sont incompatibles. Si une pension a été fixée par décision de justice, elle est déductible en case 6GU même en garde alternée, tout en conservant les parts liées à la case H.

Erreur 4 — Déduire la pension sans la justifier. En garde alternée avec pension, l'ordonnance ou le jugement qui fixe cette pension doit être conservée. Les virements mensuels doivent être traçables. Même pour de petits montants, l'absence de justificatif rend la déduction intenable en cas de contrôle.

Erreur 5 — Ne pas coordonner avec l'autre parent. Si toi tu déclares les 2 enfants en garde alternée (case H) et que ton ex les déclare en résidence principale (les mettant à sa seule charge), le fisc détecte l'incohérence. Les enfants ne peuvent pas être à la fois en garde alternée dans ta déclaration et en résidence principale dans la sienne. Prévoir un accord minimal sur ce point évite un redressement pour l'un des deux.

Le tableau récapitulatif — Garde alternée et impôts en un coup d'œil

Imprime ce tableau. Coche ce qui te concerne. Garde-le avec ta déclaration.

Un avantage fiscal souvent sous-estimé

La garde alternée est souvent vécue comme une contrainte administrative et logistique. Côté impôts, c'est pourtant un régime plus équitable que ce que beaucoup de pères imaginent — surtout comparé à la résidence exclusive où le père ne récupère aucune part et doit se contenter de déduire la pension.

Avec deux enfants en garde alternée et la case T, Stéphane passe à 2 parts. La différence d'impôt entre 1 part et 2 parts peut facilement atteindre 2 000 à 3 500 € par an selon les revenus. C'est une réalité que j'aurais aimé connaître bien plus tôt dans ma reconstruction.

Pour avoir la vision complète de la reconstruction financière après la séparation, bien au-delà de la seule déclaration d'impôts : gérer ses finances après un divorce : le guide complet

Tu veux le mode d'emploi fiscal complet adapté à ta situation de garde, avec les exemples chiffrés pour la garde alternée ?

J'ai créé le Guide de la déclaration d'impôts du papa séparé — toutes les cases, tous les montants, toutes les erreurs que j'ai moi-même commises. Gratuit.

👉 Clique sur le bouton ci-dessous.

R : Tu remplis la case H de ta déclaration 2042 en indiquant le nombre d'enfants en garde alternée. Chaque parent le fait de son côté avec le même nombre d'enfants. Cela génère automatiquement 0,25 part par enfant pour les deux premiers et 0,50 part à partir du troisième, pour chaque parent.

R : Oui, si tu vis seul au 31 décembre de l'année d'imposition. La case T te donne une demi-part supplémentaire en résidence exclusive, mais en garde alternée, l'avantage est divisé par deux : +0,25 part pour un enfant, +0,50 part pour deux enfants ou plus. Le plafond de l'avantage fiscal est d'environ 2 131 € par parent (déclaration 2026).

R : Oui, si une pension a été fixée par décision de justice. Contrairement à la résidence exclusive, en garde alternée tu peux à la fois déclarer les enfants en garde partagée (case H) et déduire la pension que tu verses (case 6GU). Les deux mécanismes sont compatibles car les enfants sont réellement à charge dans les deux foyers.

R : Avec deux enfants en garde alternée et la case T (parent vivant seul), tu obtiens : 1 part de base + 0,50 part (garde alternée 2 enfants) + 0,50 part (case T en garde alternée) = 2 parts au total. Sans la case T, tu aurais 1,50 part.

R : Le fisc croise automatiquement les déclarations des deux parents. Si l'un déclare la garde alternée et l'autre déclare la résidence principale exclusive, une anomalie est détectée et l'un des deux fera l'objet d'un redressement. C'est la décision de justice qui fait foi en cas de conflit.

Guide pratique du papa divorcé

Téléchargé le guide pour anticiper et surmonter toutes les étapes clé de la vie du papa séparé (plus de 1000 téléchargements)

À PROPOS

Papa divorcé depuis plus de 12 ans, je mets mon expérience à la disposition de tous les pères traversant le divorce ou la séparation pour les aider à surmonter au mieux ce changement de vie.

Créé avec ©systeme.io• Politique de confidentialité • Mentions légales